Remise, Rabais, Réduction, Escompte, Ristourne : quelles sont les différences ? - Blog Sellsy. Les termes Remise, Rabais, Réduction, Ristourne et Escompte généralement employés ont un sens commun proche, mais dans le langage commercial et comptable, chaque vocable renvoie à une notion particulière.

L'escompte est une réduction financière accordée en cas de règlement comptant. En d'autres termes, c'est la somme déduite à un débiteur qui acquitte sa dette avant l'échéance. Exemple d'une opération d'escompte: Une personne prête une certaine somme d'argent, pour être remboursée de cette somme plus intérêts (valeur nominale) fixés à l'issue d'une certaine date (date d’échéance).

Si cette personne souhaite être remboursée avant la date d'échéance, elle devra renoncer à une partie des intérêts et donc recevoir une somme inférieure à la valeur nominale. La différence de la valeur nominale et de la somme perçue s’appelle l'escompte. L'escompte ne peut pas être assimilé au rabais: le rabais est lié à une opération commerciale alors que l’escompte n’est relatif qu’à une opération financière. Test de Comptabilité - Tous nos tests de Comptabilité. Les principes comptables. L’article 9 du code de commerce précise que les comptes annuels doivent être réguliers, sincères et donner une image fidèle du patrimoine, de la situation financière et du résultat de l’entreprise.

Ce principe de fidélité est le plus important et est protégé uniquement en France par le droit pénal. Plusieurs principes comptables garantissent la fiabilité de la comptabilité tenue par l’entreprise et la qualité des informations communiqués aux utilisateurs des documents de synthèse. Intangibilité du bilan : Le bilan d’ouverture d’un exercice doit correspondre au bilan de clôture de l’exercice précédent. (article 123.19 du code de commerce). Si l’on s’aperçoit que des produits ou des charges ont été oubliés lors d’exercices précédents, il faut les prendre en compte dans le compte de résultat de l’exercice en cours au lieu de corriger le bilan d’ouverture. Dernière vérification le 30 décembre 2013. Francis Lefebvre.

Memo Compta. Compta Online, le forum français de la comptabilité et des Experts Comptables - Compta Online. Mentions obligatoires sur une facture. Votre abonnement a bien été pris en compte. Vous serez alerté(e) par courriel dès que la page « Mentions obligatoires sur une facture » sera mise à jour significativement. Vous pouvez à tout moment supprimer votre abonnement dans votre espace personnel. Votre abonnement n’a pas pu être pris en compte. Vous devez vous connecter à votre espace personnel afin de vous abonner à la mise à jour de cette page. Être alerté(e) en cas de changement Ce sujet vous intéresse ?

Connectez-vous et recevez une alerte par mail dès que l'information de la page « Mentions obligatoires sur une facture » est mise à jour. Pour vous abonner aux mises à jour des pages service-public.fr, vous devez activer votre espace personnel. Vous serez alerté(e) par courriel dès que la page « Mentions obligatoires sur une facture » sera mise à jour significativement. Chapitre 3 Ventes de biens et services Partie 2 Le processus de vente. Comptabiliser les rabais, remises, ristournes et escomptes accordés. Différents types de réductions peuvent vous être accordées lors de vos achats.

Malgré leurs conséquences identiques, leur comptabilisation n'obéit pas aux mêmes règles. La remise La remise est une réduction habituelle qui peut vous être accordée lorsque vous achetez une quantité importante de produits ou que vous avez un profil particulier. Il est inutile de la faire apparaître distinctement et vous pouvez comptabiliser directement le montant payé. Le rabais.

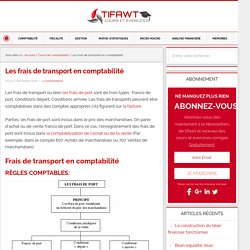

Les frais de transport en comptabilité. Les frais de transport ou bien les frais de port sont de trois types : franco de port, conditions départ, Conditions arrivée.

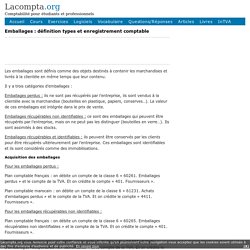

Les frais de transports peuvent être comptabilisés dans des comptes appropriés s’ils figurent sur la facture. Parfois, les frais de port sont inclus dans le prix des marchandises. On parle d’achat ou de vente franco de port. Dans ce cas, l’enregistrement des frais de port sont inclus dans la comptabilisation de l’achat ou de la vente (Par exemple, dans le compte 607. Achats de marchandises ou 707. Les frais de transport n’apparaissant pas sur la facture, celle-ci s’enregistre normalement. Dans ce cas, le fournisseur n’est qu’un simple intermédiaire entre le transporteur et le client. Emballages : définition types et enregistrement comptable. Les emballages sont définis comme des objets destinés à contenir les marchandises et livrés à la clientèle en même temps que leur contenu.

Il y a trois catégories d’emballages : Emballages perdus : ils ne sont pas récupérés par l’entreprise, ils sont vendus à la clientèle avec la marchandise (bouteilles en plastique, papiers, conserves…). La valeur de ces emballages est intégrée dans le prix de vente. Emballages récupérables non identifiables : ce sont des emballages qui peuvent être récupérés par l’entreprise, mais on ne peut pas les distinguer (bouteilles en verre…). Ils sont assimilés à des stocks. Emballages récupérables et identifiables : ils peuvent être conservés par les clients pour être récupérés ultérieurement par l’entreprise. Acquisition des emballages Pour les emballages perdus : Définitions et méthodes - Échange de données informatisé / EDI.