Enregistrer en comptabilité les ressources d'une association loi 1901. Pour chaque ressource qu'elle perçoit, l'association doit enregistrer une écriture comptable.

Il existe de nombreuses écritures spécifiques aux associations. Sommaire : Les apports au fonds associatif Une association n'a pas à proprement parler de « capital » comme une société. Gérer ses comptes. Pour vous aider dans votre comptabilité, ce guide met à votre disposition une base d’information complète et mise à jour, étayée de nombreux cas pratiques pour illustrer les enregistrements comptables et des "quiz" pour tester vos connaissances.

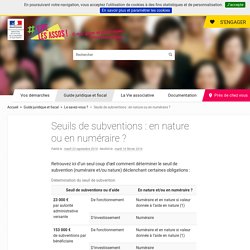

La comptabilité n’est en effet pas seulement un système d’enregistrement des opérations réalisées par l’association, elle est aussi un outil de contrôle et un puissant outil de gestion et de valorisation des activités, tant pour ses dirigeants que pour ses partenaires externes. Elle permet d’anticiper et de faire le point sur la santé financière de la structure. Seuils de subventions : en nature ou en numéraire ? Retrouvez ici d’un seul coup d’œil comment déterminer le seuil de subvention (numéraire et/ou nature) déclenchant certaines obligations :

Comptabilité des associations - Plan comptable associatif - Règles comptables. Les règles générales à connaître La loi du 1er juillet 1901 n'impose aucune obligation en matière comptable.

Les statuts prévoient généralement que le trésorier rend compte de sa gestion et soumet les comptes à l'approbation de l'assemblée. Pourtant, une association a des relations avec la municipalité, les banquiers, les fournisseurs et les adhérents. Numéros d'identification et d'immatriculation d'une association - associations.

L'inscription est à demander par courrier postal ou électronique, si nécessaire au moyen du modèle-type, à l'Insee.

La demande doit être accompagnée : d'une copie du récépissé de la dernière déclaration délivré par la préfecture,ou, à défaut, d'une copie du dernier extrait paru au Journal officiel. L'association reçoit un certificat d'inscription à conserver (il n'est pas délivré de duplicata en cas de perte). L'association doit également déclarer à l'Insee toute modification relative à son nom, son objet, ses activités, l'adresse de son siège ou ses établissements (ouverture, fermeture, déménagement). L'Insee procède, si nécessaire, à la modification du ou des numéros de Siret. Où s’adresser ? Insee - Centre statistique de MetzCSSL - Pôle Sirene Associations32 avenue Malraux57046 Metz Cedex. Agrément « jeunesse et sport » Décret n° 2006-335 du 21 mars 2006 fixant le montant des subventions et des dons reçus à partir duquel les associations et les fondations sont soumises à certaines obligations.

Décret n° 2006-335 du 21 mars 2006 fixant la limite des obligations. Code de commerce - Article L612-4. Toute association ayant reçu annuellement des autorités administratives, au sens de l'article 1er de la loi du 12 avril 2000, ou des établissements publics à caractère industriel et commercial une ou plusieurs subventions en numéraire dont le montant global dépasse un seuil fixé par décret, doit établir des comptes annuels comprenant un bilan, un compte de résultat et une annexe dont les modalités d'établissement sont fixées par décret.

Ces associations doivent assurer, dans des conditions déterminées par décret en Conseil d'Etat, la publicité de leurs comptes annuels et du rapport du commissaire aux comptes. Ces mêmes associations sont tenues de nommer au moins un commissaire aux comptes et un suppléant. Les peines prévues à l'article L. 242-8 sont applicables aux dirigeants des associations mentionnées au premier alinéa du présent article qui n'ont pas, chaque année, établi un bilan, un compte de résultat et une annexe.

Décret pour limite de dépôt des comptes financiers. Décret fixant limite pour convention. Loi n° 2000-321 du 12 avril 2000 relative aux droits des citoyens dans leurs relations avec les administrations - Article 10. Les budgets et les comptes des autorités administratives mentionnées à l'article 1er et dotées de la personnalité morale sont communicables à toute personne qui en fait la demande, dans les conditions prévues par la loi n° 78-753 du 17 juillet 1978 précitée.

La communication de ces documents peut être obtenue tant auprès de l'autorité administrative concernée que de celles qui les détiennent. L'autorité administrative qui attribue une subvention doit, lorsque cette subvention dépasse un seuil défini par décret, conclure une convention avec l'organisme de droit privé qui en bénéficie, définissant l'objet, le montant et les conditions d'utilisation de la subvention attribuée.

Ordonnance n° 2005-856 du 28 juillet 2005 portant simplification du régime des libéralités consenties aux associations, fondations et congrégations, de certaines déclarations administratives incombant aux associations, et modification des obligations des. Le Président de la République, Sur le rapport du Premier ministre et du ministre d'Etat, ministre de l'intérieur et de l'aménagement du territoire, Vu la Constitution, notamment son article 38 ; Vu le code civil, notamment ses articles 910 et 937 ; Vu le code de commerce, notamment son article L. 612-4 ; Vu le code général des impôts, notamment son article 795 ;

Des dispositions applicables aux personnes morales de droit privé non commerçantes ayant une activité économique. Chapitre II : Des dispositions applicables aux personnes morales de droit privé non commerçantes ayant une activité économique.

Décret n°2001-495 relatif à la transparence financière des aides octroyées par les personnes publiques. Le Premier ministre, Sur le rapport du ministre de la fonction publique et de la réforme de l'Etat, du ministre de l'économie, des finances et de l'industrie et du ministre de l'intérieur, Vu le code général des collectivités territoriales ; Vu le code de commerce ; Vu la loi du 1er juillet 1901 modifiée relative au contrat d'association ; Vu le décret-loi du 25 juin 1934 modifié relatif aux sociétés privées ;

Arrêté du 11 octobre 2006 relatif au compte rendu financier et relations avec les administrations. Conditions de nomination CAC dans association. Lorsque la subvention doit être utilisée pour une action déterminée, l'association doit fournir à l'organisme qui la subventionne un compte rendu financier. Ce document doit prouver que les dépenses effectuées sont conformes à l'objet de la subvention. Il doit être transmis dans les 6 mois suivant la fin de l'exercice pour lequel la subvention a été attribuée. Pour établir le compte-rendu financier, vous devez utiliser le formulaire suivant : Association : compte-rendu financier de subvention Cerfa n° 15059*02 - Ministère chargé de la vie associative L'organisme qui a accordé la subvention doit communiquer, à toute personne qui le demande, le budget, les comptes de l'association, la demande de subvention, la convention et le compte rendu financier.