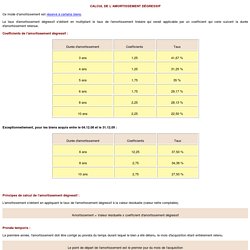

CALCUL DE L’AMORTISSEMENT DÉGRESSIF. Ce mode d’amortissement est réservé à certains biens.

Liasse fiscale - Fiche pratique. Qu’est-ce-que la liasse fiscale ?

La liasse fiscale se compose de la déclaration de résultat de l’entreprise, mais aussi de tableaux annexes qui reprennent les éléments de l’exercice fiscal : le bilan, le compte de résultat, la détermination du résultat fiscal ainsi que les éléments hors bilan.La liasse fiscale sert à déterminer le montant de l’impôt que doit payer l’entreprise. Elle peut également servir d’indicateur sur la santé de l’entreprise pour certains tiers comme les banques. Toutes les entreprises (TPE, PME, grands groupes, commerçants) doivent remettre leur liasse fiscale à l’administration.

Seuls les auto-entrepreneurs sont exemptés de cette obligation.Liste des tableaux composant la liasse fiscaleLa liasse fiscale d’une entreprise se compose également de 18 tableaux annexes qui détaillent chaque poste qui figure au bilan de l’entreprise. Décret n° 2014-136 du 17 février 2014 fixant les seuils prévus aux articles L. 123-16 et L. 123-16-1 du code de commerce.

L'article R. 123-200 du code de commerce est remplacé par les dispositions suivantes : « Art.

D. 123-200. -Pour l'application des articles L. 123-16 et L. 123-16-1 : 1° En ce qui concerne les micro-entreprises, le total du bilan est fixé à 350 000 euros, le montant net du chiffre d'affaires à 700 000 euros et le nombre moyen de salariés employés au cours de l'exercice à 10 ; 2° En ce qui concerne les petites entreprises, le total du bilan est fixé à 4 000 000 euros, le montant net du chiffre d'affaires à 8 000 000 euros et le nombre moyen de salariés employés au cours de l'exercice à 50.

Le total du bilan est égal à la somme des montants nets des éléments d'actif. Le montant net du chiffre d'affaires est égal au montant des ventes de produits et services liés à l'activité courante, diminué des réductions sur ventes, de la taxe sur la valeur ajoutée et des taxes assimilées. Les dispositions du présent décret sont applicables dans les îles Wallis et Futuna. Code de commerce - Article L123-16-1. Par dérogation aux dispositions du troisième alinéa de l'article L. 123-12, les micro-entreprises, à l'exception de celles dont l'activité consiste à gérer des titres de participations et de valeurs mobilières, ne sont pas tenues d'établir d'annexe.

Sont des micro-entreprises au sens du présent article les commerçants, personnes physiques ou personnes morales, pour lesquels, au titre du dernier exercice comptable clos et sur une base annuelle, deux des trois seuils suivants, dont le niveau et les modalités de calcul sont fixés par décret, ne sont pas dépassés : le total du bilan, le montant net du chiffre d'affaires ou le nombre moyen de salariés employés au cours de l'exercice. Lorsqu'une entreprise dépasse ou cesse de dépasser deux de ces trois seuils, cette circonstance n'a d'incidence que si elle se produit pendant deux exercices consécutifs. Code de commerce - Article L123-16. Les petites entreprises peuvent, dans des conditions fixées par un règlement de l'Autorité des normes comptables, adopter une présentation simplifiée de leurs comptes annuels.

Sont des petites entreprises au sens du présent article les commerçants, personnes physiques ou personnes morales, pour lesquels, au titre du dernier exercice comptable clos et sur une base annuelle, deux des trois seuils suivants, dont le niveau et les modalités de calcul sont fixés par décret, ne sont pas dépassés : le total du bilan, le montant net du chiffre d'affaires ou le nombre moyen de salariés employés au cours de l'exercice. Lorsqu'une entreprise dépasse ou cesse de dépasser deux de ces trois seuils, cette circonstance n'a d'incidence que si elle se produit pendant deux exercices consécutifs. Conformément à l'article 6 de l'ordonnance n° 2014-86 du 30 janvier 2014, ces dispositions s'appliquent aux comptes afférents aux exercices clos à compter du 31 décembre 2013 et déposés à compter du 1er avril 2014.

Article L 123-16-1 / Code de commerce - Partie législative / Les sources du droit comptable français / Cadre juridique de la normalisation comptable française. Date maj : 16/01/2015.

Reg2004 06. 01. Code de commerce - Article L123-12. 410-6. Livres comptables. CHAPITRE II Principes. La comptabilité est un système d’organisation de l’information financière permettant de saisir, classer, enregistrer des données de base chiffrées et présenter des états reflétant une image fidèle du patrimoine, de la situation financière et du résultat de l’entité à la date de clôture.

La comptabilité permet d'effectuer des comparaisons périodiques et d'apprécier l'évolution de l'entité dans une perspective de continuité d'activité. La comptabilité est conforme aux règles et procédures en vigueur qui sont appliquées avec sincérité afin de traduire la connaissance que les responsables de l'établissement des comptes ont de la réalité et de l'importance relative des événements enregistrés. Dans le cas exceptionnel où l’application d’une règle comptable se révèle impropre à donner une image fidèle, il y est dérogé. La justification et les conséquences de la dérogation sont mentionnées dans l’annexe.