Les amortissements dérogatoires : application obligatoire. Contrairement aux amortissements comptables, les amortissements dérogatoires sont comptabilisés en l’application de textes fiscaux.

Toute entreprise est tenue d’avoir recours à la constatation d’amortissements dérogatoires lorsqu’elle est confrontée à une divergence entre les règles comptables et les règles fiscales (notamment en termes de base d’amortissement ou de durée d’amortissement). Cet article de compta-facile aborde les cas de recours obligatoires (c’est-à-dire imposés par la loi) aux amortissements dérogatoires, les modalités liées à leur calcul et la comptabilisation de ces amortissements. Un autre article traite des amortissements dérogatoires facultatifs. Provisions pour dépréciation des immobilisations - Conditions d'admission. 2079-PGPBIC - Provisions pour dépréciation des immobilisations - Conditions d'admission3 BIC - Provisions pour dépréciation des immobilisations - Conditions d'admission A.

Règles comptables Les modalités de dépréciation des immobilisations ont été précisées par le règlement du Comité de la règlementation comptable (CRC) 2002-10. Ainsi, aux termes de l'article 214-15 du plan comptable général (PCG), la dépréciation des éléments d'actif doit être évaluée par l'entreprise à chaque clôture, au moyen d'un test de dépréciation effectué dès qu'existe un indice de perte de valeur. Amortissement linéaire ou dégressif : que faut-il choisir? L’amortissement, c’est quoi ?

Amortir, c’est constater dans le bilan et dans le compte d'exploitation la dépréciation de la valeur d'un investissement. Quels sont les différents types d’amortissement possibles ? Lorsqu'on amorti un bien, on a généralement le choix entre deux modes d'amortissement : l’amortissement linéaire ou l’amortissement dégressif. L’amortissement linéaireL’amortissement linéaire concerne les biens utilisés de manière constante sur plusieurs années.

Amortissement dégressif. L’amortissement dégressif est une méthode de calcul de l’amortissement dont le montant des annuités est décroissant.

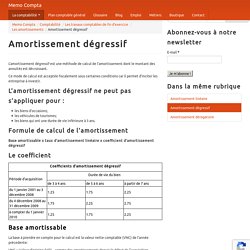

Ce mode de calcul est acceptée fiscalement sous certaines conditions car il permet d’inciter les entreprise à investir. L’amortissement dégressif ne peut pas s’appliquer pour : les biens d’occasions;les véhicules de tourismes;les biens qui ont une durée de vie inférieure à 3 ans. Formule de calcul de l’amortissement Base amortissable x taux d’amortissement linéaire x coefficient d’amortissement dégressif. DÉFINITION DES IMMOBILISATIONS AMORTISSABLES. Introduction Identification des immobilisations amortissables La distinction entre frais généraux et immobilisations 1 - Introduction L'arrêté du 23 juin 1975 relatif aux modalités d'application du Plan Comptable National identifie les immobilisations dans la classe 2 qui regroupe " l'ensemble des biens et valeurs durables acquis ou crées par l'entreprise ".

Les biens amortissables sont donc des éléments de l'actif immobilisé qui sont susceptibles de se déprécier avec le temps, l'usage et les techniques. On entend par éléments de l'actif immobilisé les biens qui constituent pour l'entreprise des moyens d'exploitation (immeubles, matériels...) par opposition aux biens qui constituent l'objet même de l'activité de l'entreprise (marchandises). Retour. Compta Facile, Informations Sur La Comptabilité Et La Gestion. La valeur des immobilisations est répartie, en comptabilité, sur leur durée d’utilisation probable au moyen d‘amortissements.

Voici les principales caractéristiques des amortissements comptables d’immobilisations : qu’est-ce qu’un amortissement ? Quels sont les biens amortissables ? Cession d'une immobilisation corporelle ou incorporelle. Principe La cession d’immobilisation présente un caractère exceptionnel et non habituel.

Immobilisations amortissables Les immobilisations amortissables ont une durée de vie limité dû à l’usure et l’obsolescence. C’est pour cela que l’on enregistre les amortissements. Dotation aux amortissement du bien cédé. Amortissement dérogatoire. L’amortissement dérogatoire est une méthode de calcul de l’amortissement purement fiscale.

Les écritures comptables de l’amortissement dérogatoire doivent être passer lorsque l’amortissement économique ne correspond pas à l’amortissement autorisé en fiscalité. L’utilisation de cet amortissement peut être choisi ou non par l’entreprise. Comme nous l’avons vu précédemment, l’entreprise peut choisir d’amortir un bien selon le Plan Comptable Général soit par amortissement linéaire, soit par amortissement dégressif. Les méthodes de valorisation des stocks. Il existe deux méthodes de valorisations des stocks, la valorisation des entrées et la valorisation des sorties.

Les entrées de marchandises se font au coût d’acquisition. La valorisation des sorties se fait selon quatre méthodes d’évaluation. Les provisions pour risques et charges. Les provisions pour risque et charge sont inscrites au passif du bilan et sont destinées à enregistrer des dettes probables, dont le montant ou l’échéance ne sont pas connus de façon précise.

La réalisation de ces risques est incertaine, cela constitue donc des dettes probable qui pèsent sur la société. Le risque doit exister à la date de clôture de l’exercice comptable. Les provisions réglementées. Les provisions réglementées ne correspondent pas à l’objet normal d’une provision, elles suivent l’application particulière édictée par la loi. C’est une aide de trésorerie en franchise d’impôt ne correspondant ni au risque, ni à une dépréciation. Mais, une exonération provisoire d’une partie des bénéfices. Les provisions et dépréciations. Une provision est la constatation comptable d’une diminution de la valeur d’un actif. Cette amoindrissement de valeur n’est pas jugée irréversible. Les provisions et dépréciations peuvent concerner : Les immobilisations non amortissables (par exemple : fonds de commerce, terrains…)Les titresLes créances clientsLes stocks Les dépréciations sont comptabilisés : Au débit des comptes et sous-comptes :

Règles comptables liées aux créances et dettes en monnaie étrangère. Les comptabilisations liées aux créances et dettes en monnaie étrangère doivent être effectuées en respectant des règles précises. Nous allons faire le point dans cet fiche d’information sur les différentes règles à respecter par rapport aux créances et dettes en monnaie étrangère, en découpant l’étude suivant le type d’opération à comptabiliser. 1. Règles pour les achats et ventes en monnaie étrangère. Les amortissements. A chaque fin d’exercice comptable, il est nécessaire d’apprécier les immobilisations présents dans l’entreprise afin de passer les écritures de dotation ou de reprise aux amortissements. L’amortissement comptable d’une immobilisation est l’étalement de son coût sur sa durée d’utilisation. L’amortissement permet aux entreprises qui achètent des biens immobilisables tels que les matériels industriels, les ordinateurs…, d’étaler la charge sur plusieurs années correspondant à la durée d’utilisation du bien.

Pour rappel : Le montant initial de l’investissement doit être supérieur à 500 €, sinon ce n’est pas une immobilisation mais une charge. Les immobilisations. Les immobilisations sont des biens durables, acquises par l’entreprise pour être garder au moins un an. Les biens d’une valeur supérieure à 500 € HT.

Les immobilisations doivent être enregistrés dans un compte d’immobilisation (compte de la classe 2). Ainsi, ils apparaîtront à l’actif du bilan (actif immobilisé). La charge que représente ces investissements sont comptabilisées via les dotations aux amortissements (compte 68) en fin d'exercice comptable. Charges à payer [CAP] Dépréciation des titres. Dépréciation des stocks. Dépréciation d’éléments d’actif. Dépréciation des immobilisations. Amortissement linéaire ou dégressif : que faut-il choisir?