Syndicat du Chocolat. Les produits de cacao et de chocolat sont régis par la directive européenne 2000/36/CE, qui a modifié le décret français « cacao-chocolat » du 13 juillet 1976.

La règlementation définit à la fois la composition (notamment les teneurs minimales en cacao et en beurre de cacao), et les règles en matière d’étiquetage. La réglementation définit 10 grandes catégories de produits de cacao et de chocolat ainsi que les conditions d’emploi des mentions de qualité. Cacao en poudre : il doit contenir au minimum 20% de beurre de cacao, mais, lorsqu’il est dit « maigre », le taux ne doit pas excéder 20%.Chocolat en poudre : il doit contenir des sucres et au minimum 32% de cacao en poudre, ou 25% de cacao en poudre lorsqu’il est appelé « cacao sucré ». *% de matière sèche L’utilisation des dénominations « chocolat de couverture », « chocolat fourré», « chocolate a la taza » et « chocolate familiar a la taza » est aussi réglementée.

Images Site Web pour cette image Résumé des différentes étapes legalstart.fr Recherche par imageImages similaires Les images peuvent être soumises à des droits d'auteur.

Formalités entreprise : injonction de payer. Injonctionde payer Injonction de payer L'injonction de payer est une procédure simplifiée et spécifique aux Tribunaux d'instance et de commerce, utilisée pour le recouvrement de créance sans appeler en justice préalablement le débiteur.

Elle présente la particularité d'être rapide et non contradictoire. L'obtention d'un titre exécutoire à l'issue de cette procédure permet ainsi, à défaut d'opposition, l'exécution de la décision du juge. Créance En termes juridiques, une créance est le droit qu'une personne (le créancier) a d'exiger quelque chose de quelqu'un (le débiteur), spécialement une somme d'argent. 65 Demandeeninjonctiondepayer. Fichedescriptive 7480. Définitions et méthodes - Code APE. Définition Toute entreprise et chacun de ses établissements se voit attribuer par l'Insee, lors de son inscription au répertoire SIRENE, un code caractérisant son activité principale par référence à la nomenclature d'activités française (NAF rév. 2).

Plus précisément, on distingue le code APEN pour l'entreprise et le code APET pour les établissements. Remarque Le code (ou l'APE) est un renseignement fondamental pour la statistique d'entreprise car il est à la base des classements des entreprises par secteur d'activité. Ainsi, la qualité des études sur la situation économique conjoncturelle et structurelle et celle des fichiers mis à disposition du public dépendent en grande partie de l'attribution d'un code APE correct à chaque entreprise. Mutuelle d’entreprise : qui peut en être dispensé ? Alors que la généralisation de la complémentaire santé sera effective dans un peu plus de 4 mois, de nombreuses questions se posent encore sur le terrain, aux employeurs comme aux salariés.

Notamment concernant les cas de dispense d’adhésion à une mutuelle d’entreprise obligatoire. Bien que la généralisation de la complémentaire santé collective revête un caractère obligatoire à partir du 1er janvier 2016, de nombreux cas de dispense existent. Les situations les plus courantes Un salarié peut bénéficier d’une dispense d’adhésion (ou d’affiliation), s’il se trouve dans l’une des situations suivantes : Le salarié est déjà couvert par une mutuelle individuelle au moment où sa mutuelle d’entreprise obligatoire est instituée. Taux des cotisations sur salaires au 1er janvier 2015. La lettre P désigne le plafond de sécurité sociale.

Aux prélèvements mentionnés dans le tableau s'ajoutent, le cas échéant, la complémentaire santé, le versement de transport, la cotisation additionnelle pénibilité, le forfait social (pour certaines sommes exclues de l'assiette des cotisations de sécurité sociale dont, dans les entreprises d'au moins 11 salariés, les cotisations patronales de prévoyance) et la contribution supplémentaire à l'apprentissage. (1) En Alsace-Moselle, s'ajoute à la charge du salarié une cotisation calculée sur la totalité du salaire dont le taux est de 1,50% au 1-1-2017.

La cotisation salariale est de 5,5 % pour les assurés du régime français d'assurance maladie exonérés de CSG en raison des règles de territorialité de cette contribution ou exonérés en tout ou partie d'impôts directs en application d'une convention ou d'un accord international. (3) La contribution patronale chômage sera portée à 4,05 % au 1-10-2017. Retraite complémentaire AGIRC-ARRCO Calcul des cotisations. Les cotisations pour la retraite complémentaire Arrco sont prélevées sur les rémunérations de tous les salariés, non-cadres et cadres, cotisant au régime général de Sécurité sociale ou à la Mutualité sociale agricole.

Des cotisations pour la retraite complémentaire Agirc sont également prélevées sur les salaires des cadres. Montant des cotisations = Assiette des cotisations x Taux de cotisation Les cotisations Arrco et Agirc sont calculées sur les éléments de rémunération entrant dans l'assiette des cotisations de la Sécurité Sociale.

Toutes les sommes versées aux salariés en contrepartie ou à l’occasion du travail qui entrent dans l’assiette des cotisations de la Sécurité Sociale sont intégrées dans l’assiette des cotisations Arrco et Agirc. Salaires soumis à cotisations Sont pris en compte : Ne sont pas pris en compte :

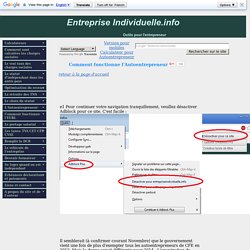

Comment fonctionne l'Autoentrepreneur. Comment fonctionne l'Autoentrepreneur retour à la page d'accueil e1 Pour continuer votre navigation tranquillement, veuillez désactiver Adblock pour ce site.

C'est facile : Il semblerait (à confirmer courant Novembre) que le gouvernement vient une fois de plus d'exempter tous les autoentrepreneurs de CFE en 2013. Plus d’info moins d’impôt - Fiscal on line.