Une méthode simple et efficace (et gratuite) pour mesurer la performance de son portefeuille d'actions ? Aujourd’hui je réponds à une question que m’a directement adressée un lecteur « quelle méthode simple et efficace pour mesurer la performance de son portefeuille d’actions » Dans cet article je vais donc vous expliquer une technique simple pour mesurer la performance de son portefeuille action.

Je vous donnerais accès au téléchargement de mon outil excel de suivi ainsi qu’à un tuto vidéo de prise en main. Il ne vous faudra que quelques minutes pour avoir un outil de suivi précis de votre performance ! Le principe: calculer la valeur de la part pour neutraliser l’effet des versements Pour bien comprendre le suivi, il faut commencer par faire la distinction entre la performance de vos actions et vos versements . Supposons que vous commencez le 1er janvier avec un portefeuille de 10,000 euros. Qui paie vraiment les cotisations sociales ?

Les lecteurs d'Ecopublix ont déjà été initiés aux subtilités de l’incidence fiscale par notre Helvète préféré.

Pourquoi y revenir aujourd’hui à propos des cotisations sociales ? Pour trois raisons au moins : la première est que les charges sociales représentent une fraction considérable, bien que largement méconnue, du total des prélèvements obligatoires gaulois ; la seconde est qu’elles sont, à tort nous le verrons, considérées par beaucoup comme un moyen de modifier le partage de la richesse en faveur du travail ; enfin, elles constituent sans aucun doute l’un des leviers d’action les plus efficaces dans la lutte contre le chômage. Or, pour bien comprendre l’impact économique des cotisations sociales, il est indispensable d’avoir les idées claires sur leur incidence fiscale.

Crowdfunding : des évolutions fiscales positives. Par Alexis Vintray.

Le crowdfunding ou financement participatif connaît depuis quelques mois voire années un succès notoire, au moins médiatique. Plusieurs écueils le menaçaient toutefois (voir notre article « crowdfunding : les quatre questions en suspens » de mai 2015), dont une fiscalité plus punitive encore que pour le reste des placements financiers. Cette anomalie est en passe d’être corrigée, puisque un amendement, voté en décembre 2015, permet à partir du 1er janvier 2016 de déduire les pertes (en cas de défaut d’un prêteur) des intérêts perçus dans le cadre du crowdlending (prêt participatif). Autrement dit, si un prêteur a une perte de 100 et des intérêts de 50, il ne paiera plus d’impôt, alors que, pour l’instant, il doit encore payer des impôts sur les 50, malgré sa perte globale.

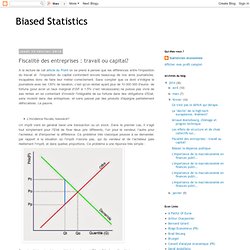

Countries or Jurisdictions With a Flat Tax as of March 2015 (Includes Personal Exemption or Allowance. Effective Zero Rate on First Tranche of Earnings or Self-Employed Business Profits) Pénaliser la distribution de dividendes, une idée de bon sens ou absurde ? François Hollande s’est engagé à favoriser les entreprises qui réinvestissent leurs profits plutôt que de les distribuer à leurs actionnaires.

Une idée de bon sens ? Le bon sens n’est pas toujours là où la majorité le croit. Par Acrithène. J’ai choisi de lancer mon premier article par une lecture attentive du programme économique de notre nouveau président. Aujourd’hui, la distinction « faite entre les bénéfices réinvestis et ceux distribués aux actionnaires ». L’ « Engagement 3 » de François Hollande préconise de favoriser les entreprises qui réinvestiraient leurs profits plutôt que de les distribuer à leurs actionnaires. Les dividendes sont au service du financement de l’économie La plupart des gens scinde la vie d’une entreprise en deux parties.

Convenons un instant que l’objectif d’une entreprise soit d’enrichir ses actionnaires. La première erreur de raisonnement serait de considérer que la distribution des bénéfices constitue un renoncement à l’investissement. . — L’effet double-taxe. Fiscalité des entreprises : travail ou capital? A la lecture de cet article du Point on se prend à penser que les différences entre l'imposition du travail et l'imposition du capital confondent encore beaucoup de nos amis journalistes, incapables donc de faire leur métier correctement.

Sans compter que ce dont s'indigne le journaliste avec les 130% de taxation, c'est qu'un rentier ayant plus de 10 000 000 d'euros de fortune (pour avoir un taux marginal d'ISF à 1.5% c'est nécesssaire) ne puisse pas vivre de ses rentes en se contentant d'investir l'intégralité de sa fortune dans des obligations d'Etat, sans investir dans des entreprises, et sans passer par des produits d'épargne partiellement défiscalisés. Le pauvre. L'incidence fiscale, kessécé?

Déterminer le rendement d'une obligation. Déterminer le rendement d'une obligation peut se révéler relativement simple si on s'intéresse au rendement courant mais peut se révéler plus complexe si on s'intéresse au rendement à l'échéance c'est à dire au rendement effectif de l'obligation.

Le rendement courant Le rendement courant correspond au rapport du coupon annuel au prix de l'obligation à un moment donné.. Son calcul est relativement simple. Il suffit de diviser la valeur du coupon par le cours boursier de l'obligation, soit : Fiscalité de l'Assurance-vie (impôts et cotisations sociales) Comme tous les placements financiers, les revenus des contrats d'assurance-vie sont fiscalement et socialement imposables.

Si le produit bénéficie toujours d'un régime fiscal de faveur à partir de 4 ans de détention, ce n'est plus le cas pour les prélèvements sociaux dont les règles ont été durcies entre 2009 et 2014. Les cotisations sociales sur l'assurance-vie Les modalités de prélèvement des cotisations sociales sur l'assurance-vie (ou du contrat de capitalisation) sont différentes suivant le type de contrat souscrit : Contrat monosupport en euro. Palmarès 2014 des meilleurs fonds en euros (rendement 2013) Accueil > Placements > Assurance-vie Les tableaux de cette page présentent les contrats d'assurance-vie, toujours en commercialisation, ayant obtenu les meilleures performances sur leur fonds en euros, en 2014, dans plusieurs catégories : contrats d'association, contrats internet ou contrats traditionnels.

Il s'agit des performances des fonds en euros, pour l'année 2014, après déduction des frais de gestion mais avant intégration des cotisations sociales. Ces performances ne tiennent pas compte des éventuels frais sur versement. Calcul des échéances d'un crédit [Calcul de crédit] Accueil > Crédits > Principes et fonctionnement Calcul des échéances de crédit classique : c'est à dire d'un crédit à taux fixe et à montant d'échéance fixe.

![Calcul des échéances d'un crédit [Calcul de crédit]](http://cdn.pearltrees.com/s/pic/th/calcul-des-echeances-un-credit-90946808)

Paiement des intérêts à terme échu. On suppose que la première échéance est payée selon la périodicité définie. Unilend_amortissement - Google Sheets. [Infographie] Baromètre du crowdfunding en France - Premier semestre 2014. Calcul de mensualite d'un emprunt en JavaScript. Comment calculer l'intérêt composé. Relations économiques internationales. En 1979, les taux d’intérêt hypothécaires au Canada tournaient autour de 11 %, et le taux d’inflation atteignait aussi 11 %.

Il était alors très intéressant d’acheter sa maison à crédit. L’emprunteur qui se serait contenté de ne payer que les intérêts (sans rembourser le capital) aurait quand même vu sa dette fondre toute seule sous l’effet de la hausse des prix. Au rythme de 11 % d’inflation par an, le poids réel du loyer payé à la banque aurait baissé de moitié tous les sept ans. Calculateur d'épargne. Ce calculateur vous aidera dans l’établissement de vos plans d’épargne en fonction de vos objectifs. Ce que vous cherchez à faire : Calculer le capital dont vous disposerez à la fin de votre plan d’épargne : Sélectionnez la ligne « calculer le capital total ». Calcul de la mensualité d'un crédit. Unilend : les particuliers prêtent aux entreprises françaises. Convertir Taux Brut / Taux Net : Fiscalité 2014 / Calculer un taux brut en un taux net. Comment calculer un taux net à partir d’un taux brut ?

Voici un convertisseur instantané de taux brut en taux net, utile tout au long de l’année. Article mis à jour le 15 mai 2014, par FranceTransactions.com Prélèvements Sociaux, PLF, PFL, Prélèvement Libératoire Forfaitaire, Taux Brut, Taux Net, Conversion Taux, Fiscalité 2013, Impot 2014.