Enregistrement d'un emprunt. Un emprunt est une somme d’argent qu’une banque prête en contrepartie du versement des intérêts en plus du montant emprunté.

Réalisation et calcul d’un emprunt Pour calculer le montant des intérêts que l’entreprise doit rembourser, on fait un tableau de remboursement de l’emprunt. (Ce tableau est généralement fourni par la banque). Un emprunt constitue pour l’entreprise un flux monétaire entrant (recette). Il faut donc débiter un compte de trésorerie. En contrepartie, il faut créditer un compte représentant le prêteur ou la dette. Comment enregistrer comptablement un emprunt ? Dans le journal de banque (BQ)Au ../.. explication : Le compte de banque est débité, car le compte bancaire augmente Le compte 164 est crédité, il s’agit d’un compte de passif car une dette est constatée et doit apparaître au bilan.

Remboursement de l’emprunt et paiement des intérêts un emprunt doit être remboursé en une ou plusieurs échéances prévues au préalable. Au ../.. Cas pratique Écritures comptables. La comptabilisation du crédit-bail. Nous allons étudier dans cet article toutes les écritures liées à la comptabilisation du crédit-bail.

En comptabilité, le crédit-bail se traduit par la comptabilisation d’une redevance suivant la périodicité prévue par le contrat (mensuel, bimensuel, trimestriel…) et, lorsque l’option d’achat est levée en fin de contrat, par la comptabilisation d’une nouvelle immobilisation. Quelques informations doivent également figurer dans l’annexe comptable. 1. Comptabilisation du crédit-bail : le loyer En contrepartie de la mise à disposition du bien, l’entreprise doit verser une redevance de crédit-bail au crédit-bailleur. Cette redevance se traduit en comptabilité par l’enregistrement suivant : Remarque : la TVA déductible sur les redevances de crédit-bail n’est récupérable qu’à compter du moment la facture est payée. L'état de rapprochement bancaire.

Le rapprochement bancaire sert à contrôler l’exactitude des écritures saisies dans le journal de banque en les comparant au relevé bancaire.

Il permet de vérifier la concordance des comptes et d’en justifier les écarts. L’état de rapprochement bancaire se fait régulièrement, le plus souvent de façon mensuelle. Le contrôle se fait à partir des documents suivants : Le grand livre du compte 512Le relevé de compte bancaireDu dernier rapprochement bancaire établi En principe, le solde du journal de banque doit être égal au solde du relevé bancaire à la même date. Les écarts peuvent être de différentes natures : Les erreurs de saisies (écritures saisies au débit au lieu de crédit ou vice-versa)Les erreurs de montants (Par exemple : un virement a été saisi en banque pour un montant de 55,99 euros et la banque l’a enregistré pour un montant de 55,98 euros. L'état de rapprochement bancaire.

Comptabilisation des subventions d'investissement. Après avoir présenté le fonctionnement des subventions d’investissement sur Le Coin des Entrepreneurs, nous allons aborder ici la comptabilisation des subventions d’investissement : quelle écriture doit-on comptabiliser lorsque l’entreprise reçoit la subvention d’investissement ?

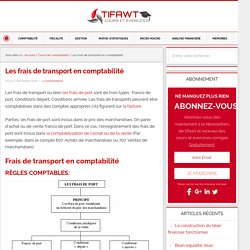

Et quelle écriture doit-on comptabiliser annuellement pour constater le produit ? 1. Comptabilisation de la réception des subventions d’investissement Au niveau des subventions d’investissement, la première opération à traiter en comptabilité concerne son encaissement par l’entreprise. Les frais de transport en comptabilité. Les frais de transport ou bien les frais de port sont de trois types : franco de port, conditions départ, Conditions arrivée.

Les frais de transports peuvent être comptabilisés dans des comptes appropriés s’ils figurent sur la facture. Parfois, les frais de port sont inclus dans le prix des marchandises. On parle d’achat ou de vente franco de port. Dans ce cas, l’enregistrement des frais de port sont inclus dans la comptabilisation de l’achat ou de la vente (Par exemple, dans le compte 607.

Achats de marchandises ou 707. Les frais de transport n’apparaissant pas sur la facture, celle-ci s’enregistre normalement. Dans ce cas, le fournisseur n’est qu’un simple intermédiaire entre le transporteur et le client. LEXIQUE DE LA COMPTABILITE Lexique comptable, dictionnaire. Revue française de comptabilité. La Revue Française de Comptabilité (RFC), revue professionnelle, aborde tous les aspects de la comptabilité et plus globalement du droit comptable ainsi que de nombreuses matières qui intéressent l’exercice professionnel : droit fiscal, droit des affaires, droit social, droit des entreprises en difficultés, gestion de patrimoine… La Revue française de comptabilité se décline désormais sous une nouvelle maquette aérée pour un plus grand confort de lecture.

UN DECOUPAGE en 4 parties La RFC comporte un découpage en quatre parties permettant au lecteur de se repérer facilement dans les contenus. Un nouveau format numérique pour : retrouver rapidement les articles sur le sujet de son choix (recherche full texte ou par thématique) ;consulter la RFC en situation de mobilité grâce à une lecture sur tous supports : web, tablette, mobile ;lire par article ou par numéro complet. Consulter la RFC en ligne.