Déduction des amortissements des véhicules de tourisme LégiFiscal. L'article 70 de la loi de finances pour 2017 modifie les règles de déduction des amortissements des véhicules de tourisme. L'administration fiscale vient de commenter ces dispositions (actualité BOFiP du 1er mars 2017). Augmentation du seuil de déduction pour certains véhicules ¶ La législation relative au seuil de déduction des dotations aux amortissements des véhicules de tourisme, pour la détermination du résultat imposable à l'impôt sur les bénéfices a été stable pendant de nombreuses années. Pour les véhicules acquis jusqu'en 2016, l'amortissement des véhicules de tourisme demeurait déductible du résultat imposable dans la limite de 18.300 € TTC.

Une réglementation équivalente s'applique aux véhicules pris en location. Seuils d'émission de CO2 ¶ L'administration fiscale propose un tableau récapitulatif dans sa documentation. Les règles de dépréciation des immobilisations. Lorsqu’une immobilisation perd de la valeur au point que sa valeur nette comptable devienne supérieure à sa valeur actuelle, une dépréciation doit être constatée dans les comptes.

Compta-Facile revient sur cette notion importante de la comptabilité en répondant à la question : comment déprécier une immobilisation ? Les règles de dépréciation présentées ici s’appliquent aux immobilisations corporelles et incorporelles. Les principes comptables à appliquer. La comptabilité et les résultats qui en découlent reposent sur des principes comptables.

Ces derniers doivent être respectés. Il s’agit notamment du principe de prudence, du principe de séparation des exercices, du principe du coût historique… Ils revêtent une importance capitale et permettent de répondre à l’objectif de la comptabilité : transmettre une information économique et financière fiable. Compta-Facile vous présente les principes généraux édictés par le PCG (Plan Comptable Général) à appliquer en comptabilité. Besoin d'un expert-comptable ? Obtenez rapidement un devis gratuit et adapté à vos besoins de la part de notre partenaire Amarris Direct Le principe comptable d’indépendance des exercices Les charges et les produits doivent être rattachés à l’exercice comptable qui les concerne et, en cas de besoin, des comptes de régularisation doivent être utilisés (charges constatées d’avance, factures non parvenues…).

Le principe comptable du coût historique. Les amortissements : détermination et comptabilisation. Amortir une immobilisation, c'est tenir compte de sa perte de valeur dans le temps.

C'est une opération d'inventaire que l'on passe dans un journal dit d'opérations diverses ou dans un journal dédié aux immobilisations. En cas de divergence avec la fiscalité, un amortissement dérogatoire sera comptabilisé. L'amortissement de l'immobilisation passera par un compte 681 au débit et un compte 28 au crédit. Dans le cadre de la crise sanitaire, les petites entreprises sont autorisées à différer une partie de leurs amortissements en comptabilité. L'entreprise qui investit dans l'acquisition d'une immobilisation (immeuble, machine, voiture, ordinateur) ne s'appauvrit pas. C'est la perte de valeur du bien immobilisé qui appauvrit l'entreprise. Les dotations aux amortissements sont comptabilisées à la clôture d'un exercice comptable Cette tolérance concerne les petites entreprises telles que définies à l'article L123-16 du code de commerce.

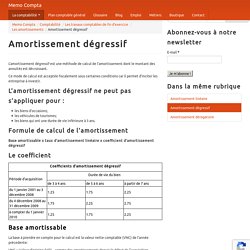

Le mode linéaire Calculer l'amortissement linéaire. Amortissement linéaire. Formule de calcul de l’amortissement Base amortissable x taux d’amortissement Base amortissable La base à prendre en compte pour le calcul est la valeur brute (valeur d’achat HT + frais annexes) du bien en déduisant la valeur résiduelle.

Taux d’amortissement Le taux est exprimée en pourcentage et ce calcul en faisant : 100/durée d’utilisation = x% Amortissement dégressif. L’amortissement dégressif est une méthode de calcul de l’amortissement dont le montant des annuités est décroissant.

Ce mode de calcul est acceptée fiscalement sous certaines conditions car il permet d’inciter les entreprise à investir. L’amortissement dégressif ne peut pas s’appliquer pour : Amortissement linéaire. Amortissement dégressif. Chapitre 4 : comptabilisation des cessions d'immobilisations.

Les biens mobiliers d’occasion sont imposables à la TVA lors de leur cession à partir du moment ou ils ont récupéré la TVA lors de l’acquisition.

Exemple : un véhicule de tourisme qui n’a pas ouvert droit à déduction lors de son acquisition sera exonéré de TVA lors de la cession (sauf cas particulier, Cf. : III) I- cession d’immobilisation non amortissable Le prix de cession est un produit inscrit au crédit du compte 775-produits des cessions d’éléments d’actif. Le compte d’immobilisation doit être crédité de la valeur d’origine du bien pour que soit enregistrée la sortie du bien du patrimoine de l’entreprise. La valeur comptable nette doit être inscrite au débit du compte 675-valeurs comptables des éléments d’actif cédés. La plus ou moins value de cession n’apparaît pas dans un compta particulier, elle est calculé par différence entre le produit et la charge exceptionnelle enregistrée (775 – 675) Comment choisir la durée d'amortissement des immobilisations.

Les immobilisations doivent, pour la plupart, être amorties sur une période appelée durée d’amortissement.

Celle-ci doit, en théorie, correspondre à la durée d’utilisation de chaque bien. Cependant, des mesures de simplification existent, notamment pour les PME. Compta-Facile vous présente sa fiche complète permettant de choisir une durée d’amortissement pour ses immobilisations. Vous souhaitez créer votre société ? Obtenez rapidement un devis gratuit et adapté à vos besoins de la part de notre partenaire Amarris Direct La durée d’amortissement correspond à la durée réelle d’utilisation En comptabilité, les entreprises doivent amortir leurs immobilisations sur leurs durées réelles d’utilisation.

Cette démarche peut donc amener l’entreprise à amortir deux biens de même nature sur des durées différentes. Fiscalement, les mêmes règles s’appliquent à l’exception près que l’on parle de durées d’usage (généralement plus courtes que les durées d’utilisation).