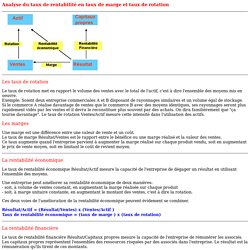

Analyse de la rentabilité. Analyse du taux de rentabilité en taux de marge et taux de rotation Les taux de rotation Le taux de rotation met en rapport le volume des ventes avec le total de l'actif, c'est à dire l'ensemble des moyens mis en oeuvre.

Exemple: Soient deux entreprise commerciales A et B disposant de rayonnages similaires et un volume égal de stockage. Si le commerce A réalise davantage de ventes que le commerce B avec des moyens identiques, ses rayonnages seront plus rapidement vidés par les ventes et il devra le reconstituer plus souvent par des achats.

On dira familièrement que "ça tourne davantage". La création de valeur conduit-elle toujours à une performance globale ? L'analyse de la performance de l'organisation doit être envisagée dans ses différentes dimensions.

Il convient de mesurer les différentes performances à l'aide d'indicateurs pertinents dans une optique comparative (comment la performance de l'organisation se situe par rapport à d'autres), et évolutive (comment elle évolue dans le temps). 1. La performance organisationnelle ou des processus. Le compte de résultat : composition et indicateurs. Le compte de résultat contient l’ensemble des charges et des produits de l’exercice comptable et permet d’apprécier la performance de l’entreprise sur cette période.

Elle s’identifie dans une donnée appelée le résultat net (bénéfice ou perte). Contrairement au bilan comptable, représentant le patrimoine constitué par l’entreprise depuis sa création, le compte de résultat est la synthèse d’un seul exercice comptable. Taux de profitabilité : définition et calcul. Le taux de profitabilité est un ratio établi entre le résultat net comptable et le chiffre d’affaires hors taxes (CA HT). Cet indicateur permet de mesurer la profitabilité d’une l’entreprise en fonction de son volume d’activité. Les analystes financiers utilisent ce taux de profitabilité pour évaluer les résultats futurs. Le point maintenant. Comment lire, comprendre et interpréter un compte de résultat ? Savoir lire correctement un compte de résultat est essentiel, et ceci afin de le comprendre et de l’interpréter.

Compta-Facile vous propose une fiche complète sur le compte de résultat : de quels indicateurs se compose-t-il ? Comment bien le lire ? Comment l’interpréter ? Les Soldes Intermédiaires de Gestion (SIG) Les Soldes Intermédiaires de Gestion (SIG) permettent d’identifier et d’analyser les éléments ayant contribué à la formation du résultat.

Ils permettent de distinguer les éléments liés à la production (activité normale de l’entreprise), ceux liés à l’investissement et au financement (poids de l’endettement) et ceux qui présentent un caractère exceptionnel. Les soldes intermédiaires de gestion peuvent intégrer un business plan établi dans le cadre d’une création ou d’une reprise d’activité. Que comprennent les soldes intermédiaires de gestion ? Les soldes intermédiaires de gestion sont présentées dans un tableau qui calcule étape par étape les indicateurs suivants : Les soldes intermédiaires de gestion - SIG. Les soldes intermédiaires de gestion (SIG) permettent d’analyser le résultat de l’entreprise en le décomposant en plusieurs indicateurs importants, ce qui permet d’obtenir de l’information sur l’activité d’une entreprise et la formation de son bénéfice (ou déficit).

Le calcul des soldes intermédiaires de gestion s’effectue à partir des mêmes éléments que ceux qui figurent dans le compte de résultat : les charges et les produits. 1. Utilité des soldes intermédiaires de gestion (SIG) Les soldes intermédiaires de gestion permettent de comprendre la construction du résultat en identifiant et mettant en valeur quelques indicateurs clés tels que la marge, l’excédent brut d’exploitation (EBE) ou encore le résultat d’exploitation. On utilise notamment les indicateurs figurant dans les soldes intermédiaires de gestion pour se comparer aux statistiques du secteur voir directement à des concurrents.

Mesure de la perf. Résultat comptable : composante. Le résultat comptable mesure les ressources restant à l'entreprise à l'issue de l'exercice.

Il s'obtient grâce à l'analyse du compte de résultat, en comparant notamment les produits d'exploitation et les charges d'exploitation. Le résultat comptable d'un exercice Dans un premier temps, le résultat d'un exercice comptable doit être affecté en fin d'année. Il peut soit : rester dans l'entreprise (réserves/report à nouveau). Résultat net comptable. La performance de l'entreprise - Qu'est-ce que la performance ?

D'une manière générale, la performance est un résultat chiffré obtenu dans le cadre d'une compétition. Au niveau d'une entreprise, la performance exprime le degré d'accomplissement des objectifs poursuivis. Une entreprise performante doit être à la fois efficace et efficiente. Performancentreprise. Performance financière. La performance globale d’une entreprise s’apprécie sous plusieurs angles : performance commerciale, sociale et bien sûr financière.

Survolons cette dernière notion, sans autre ambition que celle d’en brosser rapidement les contours (par exemple, en appui d’un cours de sciences de gestion dispensé en première STMG). Pour qu’une entreprise vive, il lui faut de l’argent. Celui-ci est soit généré par l’activité de l’entreprise (voir plus loin l’autofinancement) soit en provenance de l’extérieur, actionnaires ou banques. 5 outils pour analyser la performance financière de votre entreprise.

L’état des résultats, le bilan financier et l’avoir des actionnaires sont des rapports financiers qui permettent de prendre le portrait de la situation d’une société à un moment déterminé.

Mais saviez-vous qu’il existe d’autres indicateurs pour analyser votre performance financière et la comparer à celle de vos concurrents? Voici les cinq principaux. 1) Ratios de liquidité Ceux-ci, tirés des données disponibles au bilan, mesurent la capacité de l’entreprise à rembourser ses dettes à court terme, à partir de ses actifs à court terme. Qu'est-ce qu'une organisation performante ? - Réviser le cours - Sciences de gestion. L'analyse de la performance de l'organisation doit être envisagée dans ses diverses composantes, c'est-à-dire en établissant un lien entre les résultats obtenus et les aspirations des différents acteurs.

Il s'agit d'envisager comment ces aspirations sont traduites en termes d'indicateurs et comment la performance de l'organisation se situe par rapport à d'autres, ou comment elle évolue dans le temps. 1. La performance organisationnelle. La performance financière. Améliorer votre performance commerciale. Vendre aujourd’hui n’implique pas forcément de vendre demain. Mercuri Urval peut vous aider à mieux répondre aux attentes de vos clients et de vos actionnaires en développant avec vous le business model adéquat. Nos programmes permettent à votre force de vente de s’aligner sur la stratégie et les objectifs prioritaires à atteindre. Votre performance globale passe d’abord par la performance commerciale.

Hôtels, optimisez votre performance commerciale grâce à l'Internet ! Les nuitées hôtelières sont de plus en plus achetées par Internet et suivent un parcours d’achat bien spécifique. Quels outils les hôteliers doivent-ils optimiser ou mettre en place pour entrer en contact avec le client puis l’amener à l’achat ? Quels sont les KPI à respecter et comment évaluer l’efficacité des actions menées sur Internet ?