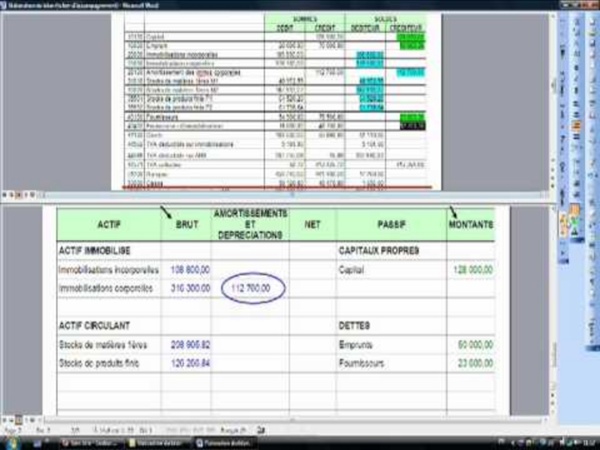

Comment lire un bilan comptable en un clin d’œil et 10 informations simples A l’image de nombreuses disciplines techniques, la comptabilité est souvent perçue comme une affaire de « spécialistes » totalement hermétique aux « profanes ». Pourtant, avec l’aide de quelques indications claires et simples appuyées d’une dose raisonnable de « bon sens », tout un chacun est à même de lire et de comprendre un document comptable comme, par exemple, le bilan d’une entreprise. Comment lire un bilan comptable ? Qu’est-ce que le bilan comptable ? Le bilan comptable est un document de synthèse qui, à une date donnée, présente une photographie de ce que possède et de ce que doit une entreprise (ou une association, ou même une personne) traduits sous forme de valeurs financières. Comment se présente un bilan comptable ? Un bilan comptable se présente, par exemple, comme ceci : A première vue, effectivement, rien de bien clair. Les deux parties du bilan comptable Que signifient N et N-1 dans un bilan comptable ? pourquoi dans un bilan comptable l’actif et-il toujours égal au passif ?

Comment calculer un coût de revient Le coût de revient (ou coût unitaire) correspond à la somme de l'ensemble des charges directes et indirectes, supportées par l'entreprise pour produire un bien ou offrir un service, rapportée à la quantité de biens produits ou de services rendus. Les différents types de charges Les charges directes Les charges directes sont celles qui proviennent du processus de fabrication du produit ou de la prestation du service. Il s'agit des charges d'approvisionnement (les matières premières pour fabriquer un produit par exemple) et des charges de production proprement dites (notamment les frais de consommation d'énergie liés au fonctionnement des machines : carburant, électricité ou les charges de personnel affecté à la production du produit ou à la réalisation du service). Les charges indirectes Les charges indirectes ne se rapportent pas au processus de production ou de réalisation du service, mais participent au fonctionnement de l'entreprise. Fixer le prix de vente

- A la Une : Faire aimer la comptabilité, c'est possible ! Et je peux le prouver... Au début de cette année scolaire, j'ai demandé à mes étudiants de 1ère année d'IUT GEA de choisir parmi une liste d'adjectifs ceux qui caractérisaient le mieux la comptabilité générale. Comme je m'y attendais, les adjectifs négatifs sont arrivés en bonne position : les qualificatifs « obscur », « difficile », « ennuyeux » ont ainsi été cités plus d'une fois sur trois. En revanche, lorsqu'un trimestre plus tard j'ai proposé à nouveau la même liste aux mêmes étudiants, leur sélection avait changé radicalement. En effet les adjectifs positifs tels que « facile » ou « intéressant » ont été choisis une fois sur quatre, et les adjectifs négatifs avaient quasiment disparu (1). De plus, lors d'une procédure plus formelle d'évaluation de la formation, 66% des étudiants interrogés ont déclaré avoir trouvé le cours « intéressant » et 30% « très intéressant ». Adopter une approche ludique L'introduction d'un élément ludique dans ces exercices ne gâte rien, bien au contraire.

Calculer un coût de revient : les points clés à retenir Le coût de revient est un élément très important pour la gestion d’une entreprise, qu’elle ait une activité de production, de négoce ou de service. Toutefois, calculer un coût de revient n’est pas forcément facile à faire. Cet article a donc pour objectif de vous faire comprendre à quoi correspond exactement le prix de revient et de vous donner des conseils pour le calculer correctement. Qu’est-ce qu’un coût de revient ? Le coût de revient correspond à l’ensemble des coûts directs et indirects, fixes et variables, de production et de distribution pour une unité de bien ou de service vendue. Ainsi, pour une opération donnée, la différence entre votre chiffre d’affaires et votre coût de revient correspond à votre bénéfice. L’utilité du coût de revient La connaissance de votre coût de revient est quasiment indispensable pour que vous puissiez chiffrer correctement les devis que vous émettez à vos clients et prospects. Le calcul du coût de revient A. B. C. D. Conclusions sur le coût de revient

cours comptabilité générale des entreprises Fiche pratique gestion commerciale : Le coût de revient Un créateur d’entreprise a besoin de réaliser un prévisionnel financier, pour comprendre d’où proviendra la rentabilité (ou les pertes) de son entreprise. Pour cela, il doit connaître le coût de revient de ses produits, ses prestations ou ses services. Le coût de revient lui permet de déterminer le prix de vente, la marge nette et le taux de marge des produits (prestations ou services) proposés à sa clientèle. Le coût de revient sert aussi au dirigeant d'une entreprise en plein développement. Il lui permet de rajuster son modèle économique à la réalité et d'analyser sa stratégie financière. Mais comment se calcul un coût de revient et comment l'utiliser après l’avoir calculé ? Le coût de revient Le coût de revient reprend l’ensemble des dépenses liées à l’exploitation, qui sont nécessaires pour élaborer, produire, vendre et livrer (ou fournir) un produit, une prestation ou un service. Remarque : Attention, il faut différencier le prix de revient du coût de revient. Bon à savoir espace blanc

Comptabilité nationale Guide pour établir vos documents commerciaux : facture, cgv, devis... De l’initiation de la relation à la facturation des ventes, chaque type de document commercial a pour finalité de sécuriser les transactions entre le vendeur et l'acheteur. Ainsi, il est important de bien connaître les cas où ils sont obligatoires, leur utilité - que vous soyez vendeur ou client - ainsi que les mentions légales qu'ils doivent comporter. N'hésitez pas à consulter un expert juridique pour valider vos documents en accord avec les spécificités de vos domaines d'activité. Au delà de l'aspect juridique, ils jouent un rôle important dans la gestion de l'entreprise, notamment du point de vue de la comptabilité. Les conditions générales de vente Elles doivent être établies avant toute amorce de relation commerciale. En savoir plus sur les CGV Le devis Etape importante de la démarche commerciale, le devis est établi en amont de la conclusion de la vente. Définition et modèle de devis commercial Le bon de commande Définition, utilité et modèle de bon de commande Le bon de livraison Le devis

Comptabiliser les factures avec remises, rabais, ristournes ou escomptes - Comptabilité d'une entreprise Tous ces termes ont un sens très proche mais en comptabilité, chacun d'eux renvoie à une opération particulière. L'avoir Un avoir est un document par lequel vous reconnaissez devoir de l'argent à votre client. Retour de produit, dédommagement ou erreur de facturation Dans ces cas, le compte de produit à utiliser est le même que celui de la vente initiale : 701, 706, 707 ou 708. Réduction attribuée postérieurement pour des raisons commerciales Lorsque la réduction est motivée par une raison commerciale, vous devrez utiliser le compte 509 "Rabais, remises et ristournes". La remise La remise est une réduction habituelle qui peut être accordée dans le cadre d'une opération promotionnelle. Si votre facture comporte une remise, il est inutile de la faire apparaître distinctement en comptabilité. Prix hors taxes : 1000 € - remise 20% : 200 €Prix net HT : 800 €TVA 20% : 200 €Montant à payer : 1000 € Le rabais Il peut être accordé lors de la facturation. La ristourne L'escompte

Parchance.fr : voilà un créateur de documents d'activité en ligne