Enregistrement des frais de port Les frais de transports peuvent être comptabilisés dans des comptes appropriés s’ils figurent sur la facture. Parfois, les frais de port sont inclus dans le prix des marchandises. On parle d’achat ou de vente franco de port. Dans ce cas, l’enregistrement des frais de port sont inclus dans la comptabilisation de l’achat ou de la vente (Par exemple, dans le compte 607. Achats de marchandises ou 707. Ventes de marchandises). On distingue également 2 cas, lorsque les frais de port apparaissent sur la facture au montant du coût de livraison. Attention : la TVA n’est à enregistrer que si elle apparaît sur la facture.Pour les immobilisations, il convient d’incorporer le coût de transport au bien immobilisé afin d’obtenir son coût de revient réel (dans le compte 2). Il existe donc trois types de frais de transport : Franco de port ;Condition départ ;Condition arrivée. Et 3 façons d’enregistrer les frais de port : Franco de port La facture ne présente pas de frais de port. Comptabilisation Au ../.. Ou

Trois types de frais de transports Réaliser le lettrage des clients et des fournisseurs en comptabilité | Compta-Facile Le lettrage est une opération comptable qui consiste à rapprocher des montants dans un compte de tiers (comptes de la classe 4). En général, on lettre les comptes clients ainsi que les comptes fournisseurs. Cette manipulation comptable présente un intérêt indéniable : la vérification du règlement effectif des factures émises ou reçues. Intérêt du lettrage comptable des fournisseurs et des clients Le lettrage comptable consiste à attribuer une lettre à un ou plusieurs montants au débit pour les faire correspondre à un ou plusieurs montants au crédit. Il permet d’être en mesure de n’afficher que des mouvements non-lettrés et de justifier le solde d’un compte de tiers en comptabilité. les factures fournisseurs qui lui restent à payer,les factures clients en attente d’encaissement. Elle pourra ainsi relancer ses clients en cas de retard de paiement par exemple. Enfin, le lettrage permet de préparer correctement la clôture d’un exercice comptable et facilite l’établissement du bilan comptable.

La facturation cours de comptabilite - Cours Du côté du client: L’escompte obtenu est un produit ( une réduction de charge ) financière. 60… 44566 512 ou 401 765 III / La facturation A / Définition Achat …. Net commercial TVA TTC Escompte Le fournisseur qui a une dette visàvis du client, et qui doit alors établir une facture d’avoir. La facture d’avoir n’est pas réglée mais vient en déduction d’une prochaine facture de DOIT. Il y a des facture d’avoir dans les principaux cas suivants : retour de marchandises, réductions accordées a posteriori ( cas de la ristourne ) déconsignation d’emballage. B / L’enregistrement des factures d’avoir. La facture d’avoir aura la même structure que la facture de doit d’origine, y comprit les éventuelles réductions. Les ristourne sont le plus souvent accordées sur une facture d’avoir spécifique, établie à la fin d’une période. Exemple : Ducôtédufournisseur: RRR accordés TVA collectée 411 RRR HT TVA Clients RRR TTC

SONCAS Traitement des factures (facture « doit » et « avoir ») Plan comptable Français La facture est un écrit obligatoire établie entre le vendeur et l’acheteur, c’est une pièce justificative dressée par le commerçant vendeur pour illustrer les conditions auxquelles il a vendu les biens et services au client. La facture doit contenir : - Identité et informations sur les parties vendeur et acheteur- Informations sur les biens ou services vendus, leurs prix TTC et leurs quantités- Date de l’opération- Information sur les moyens qui ont permis le règlement de la facture (chèque, espèces…etc.)- Montants des réductions- Montant de la taxe sur la valeur ajoutée- Les autres frais accessoires Les réductions relatives à la facture Réductions commerciales Les réductions sur ventes sont : Rabais : réductions sur les prix de vente accordées aux clients en raison d’un défaut de qualité des produits ou de non-conformité des produits avec la commande. Remises : réductions accordées aux clients qui achètent des grandes quantités. Réductions financières Etablissement de la facture 1030 Définition

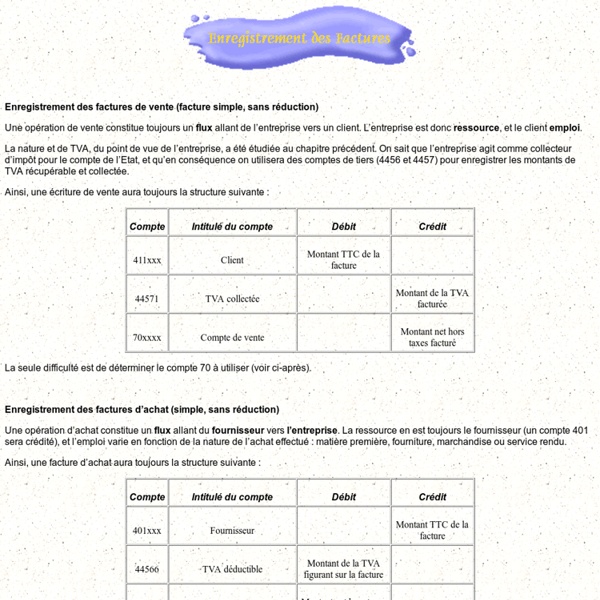

Enregistrement d'une vente Lorsqu’une société effectue une vente de produits finis, de marchandises ou même de prestations de service, elle doit enregistrer au crédit un produit en utilisant un compte de la classe 7. Cet enregistrement se fait à la date d’émission de la facture adressée au client. Les ventes de marchandises, sont des biens revendus en l’état, et doivent être enregistrées dans les comptes ou sous-comptes du 707. Ventes de marchandisesLes ventes de produits finis, sont des biens qui ont été transformés ou fabriqués par l’entreprise elle-même, et doivent être enregistrées en 701. Ventes de produits finisLes prestations de services sont à enregistrer en 706. Prestations de services Enregistrement comptable Comment saisir ou enregistrer une facture de vente ? La société A vend le 01/01/N au client B des marchandises pour 100 € HT. Vente de marchandises le 01/01/N Le principe d’enregistrement est le même quel que soit la vente : Le compte 411. Les opérations liées aux ventes sont diverses.

Le rapprochement bancaire Le rapprochement bancaire est une technique qui consiste à vérifier que l'enregistrement des opérations portées au compte 512 « banque » est bien exhaustif et ne présente aucune anomalie. Ainsi, toute opération non rapprochée, c'est à dire toute opération comptabilisée qui ne figure pas sur le relevé de compte établi par la banque doit être justifié. Les opérations autres que les chèques qui restent plus d'un mois en rapprochement doivent être supprimées : il s'agit obligatoirement d'erreurs ou de doublons. Le rapprochement bancaire est une comparaison entre la comptabilité de la banque qui tient le compte bancaire (et envoie un relevé, extrait de sa propre comptabilité) et la comptabilité de l'entreprise (le compte 512). A l'issue de cette comparaison, des anomalies peuvent apparaître et doivent être corrigées. Les erreurs sont courantes. Comment effectuer son rapprochement bancaire ? Le rapprochement bancaire peut se faire de trois manières différentes. Deux exemples de différences :

Emballages Les emballages sont classés en fonction de leur nature et de leur destination. Il existe les emballages : non identifiable et non récupérables nous parlons alors d’emballages perdus;récupérables identifiables;récupérables non identifiables;à usage mixte. Emballage perdu les emballages perdus correspondent aux emballages vendus avec la marchandise sans consignation ni reprise. Il y a deux manières de comptabilisation possible : Si l’entreprise tient un compte de stock, ils s’enregistrent dans le compte 60261. Le prix de ces emballages est soumis à la TVA, puisqu’il s’agit d’une vente et non d’une consignation. Exemples : les bouteilles en plastique contenant de l’eau minérale, les boîtes de conserve… Emballage récupérable identifiable Les emballages récupérables identifiables sont considérés comme des immobilisations quelle que soit leur valeur unitaire. Ces emballages sont consignable. Ils s’enregistrent dans le compte 2186. Exemple : les emballages numérotés. Exemple : les bouteilles de gaz.

Comment construire un argumentaire téléphonique ? Déterminer votre objectif Avant de commencer, il parait essentiel de se demander quel est l'objectif de votre démarche téléphonique. La question peut paraître superflue tellement elle est évidente, mais c'est pourtant l'un des points clefs pour convaincre ! Si vous appelez un prospect sans vraiment savoir ce que vous recherchez réellement, vous n'arriverez jamais à le convaincre. Il est donc bon de réfléchir à un objectif unique et précis, vers lequel vous tendrez tout au long de l'argumentaire. Il ne s'agit pas de se dire "je vais lui présenter mon entreprise et lui proposer mes services", mais "je veux qu'il achète tel produit". Attention ! Bâtir un plan Tout comme un discours politique ou une présentation professionnelle, une prospection téléphonique doit se fonder sur un plan bien précis, et ne pas aller au gré du vent et de la conversation. Quiconque a travaillé dans la prospection téléphonique vous le dira : c'est le script qui fait la vente ! L'introduction La présentation L'interaction

Le fonctionnement des comptes en comptabilité Pour comprendre comment fonctionne la comptabilité et comment se construisent les états financiers que l’on retrouve dans les comptes annuels, il faut tout d’abord comprendre le fonctionnement de sa matière première. Cet article de Compta-Facile vous dévoile le fonctionnement des comptes en comptabilité. Les catégories de comptes Les comptes utilisés en comptabilité peuvent être répartis en deux catégories : les comptes de bilan et les comptes de charges et de produits : les comptes de bilan sont ceux que l’on retrouve dans le bilan comptable : il s’agit des comptes de classe 1 à 5 (capitaux propres, immobilisations, stock, fournisseurs, clients, banque…). Le fonctionnement des comptes Une écriture comptable est constituée d’au moins 2 lignes dont les montants sont obligatoirement équilibré : DEBIT = CREDIT (pour approfondir cette notion : qu’est-ce qu’une écriture comptable ?). Exemple d’écriture comptable : Par exemple : Fonctionnement des comptes de bilan Voici l’écriture en comptabilité :