Bulletin de paie Des rubriques spécifiques sont prévues pour chacune des cotisations ou contributions sociales. Santé Sécurité sociale-maladie, maternité, invalidité-décès Ces cotisations financent les éléments suivants : Prise en charge des frais de santéPrestations en espèces (indemnités journalières)Indemnités versées sous certaines conditions en cas d'incapacité ou d'invalidité de travail. Complémentaire incapacité-invalidité-décès Un régime complémentaire facultatif peut être mis en place dans l'entreprise ou dans la branche professionnelle dans l'objectif de compenser la perte de revenus. Complémentaire santé Les cotisations de la complémentaire santé permettent le remboursement de dépenses engagées par l'assuré en cas de maladie, accident du travail, accident de la vie quotidienne ou maternité. Le remboursement de la complémentaire santé s'ajoute au remboursement de l'assurance maladie obligatoire de base. La couverture des salariés par une complémentaire santé est obligatoire. Retraite À noter

Congés payés Rappel La période de prise des congés payés est fixée : Soit par la convention collective: titleContent ou un accord collectif d'entreprise: titleContent: titleContentSoit, en l'absence de convention ou d'accord, par l'employeur, après avis du comité social et économique (CSE), s'il en existe un dans l'entreprise. La période de prise doit comprendre, dans tous les cas, la période du 1er mai année N au 31 octobre année N. Elle est portée à la connaissance des salariés au moins 2 mois avant l'ouverture de la période. Un salarié qui n'a pas pu poser tous ses congés payés au cours de la période de prise, pour cause d'arrêt de maladie, bénéficie d'une période de report de 15 mois pour les prendre. Un accord collectif d'entreprise: titleContent: titleContent ou un accord de branche: titleContent peut fixer une durée de la période de report supérieure. Les congés payés non pris par le salarié à la fin de ce délai de 15 mois seront perdus. Exemple :

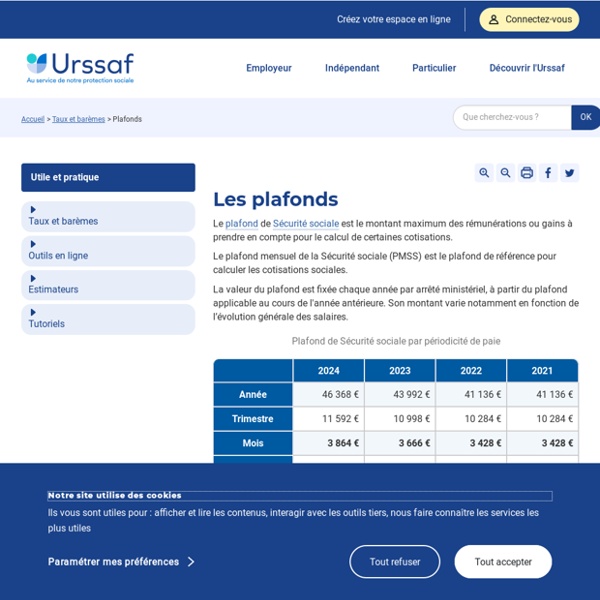

Plafonds de sécurité sociale 2019 (Droit finance) Juillet 2019 Les montants des plafonds de sécurité sociale 2019 ont été publiés en décembre. Voici les montants des plafonds horaire, journalier, hebdomadaire, mensuel, trimestriel et annuel en 2019. Les plafonds SS sont utilisés pour calculer le montant de certaines cotisations sociales sur les salaires (telles que l'assurance vieillesse ou les retraites complémentaires), de certaines prestations sociales (comme les plafonds applicables aux indemnités chômage par exemple) ou encore le montant minimal d'une gratification de stage. Le plafond de sécurité sociale est revalorisé chaque année en fonction de l'évolution des salaires. Notre vidéo Les conseils d'Eric Roig, directeur-fondateur de droit-finances.net Impossible de lire cette vidéo.Si vous avez un bloqueur de pub,merci de recharger la pageaprès l'avoir désactivé. Plafonds SS 2019 Les plafonds de sécurité sociale 2019 ont été officialisés dans un arrêté publié au Journal officiel du 15 décembre 2018. Plafond horaire SS Augmentation

Heures supplémentaires Le code du travail ne précise pas les éléments à prendre en compte dans la base de calcul des heures supplémentaires. Selon la jurisprudence, entrent dans cette assiette, le salaire horaire effectif et les primes et indemnités ayant le caractère d’un salaire. Sont ainsi visées les sommes qui constituent la contrepartie directe du travail effectué ou inhérentes à la nature du travail : – les primes pour travail du dimanche et des jours fériés – les primes de danger, de froid, d’insalubrité, de pénibilité – les primes de rendement directement liées au travail individuel ou collectif du salarié – les primes d’assiduité – les gratifications annuelles (13e mois, prime de vacances) si leur versement est lié au fait que le contrat soit en cours d’exécution. Sources juridiques : Cass. Soc. 29 octobre 1973, n°72-40199 Cass. Soc. 29 octobre 2007, n°06-42426 Cass.

Les taux de cotisations de droit commun (1) Abattement limité à 4 plafonds annuels de la Sécurité sociale, soit 185 472 € en 2024. (2) Pour les employeurs éligibles à la réduction générale, le taux de la cotisation patronale « d'assurances maladie-maternité-invalidité-décès » est fixé à 7 % au titre de leurs salariés dont la rémunération n’excède pas 2,5 fois le montant du Smic en vigueur au 31 décembre 2023. Dans les autres cas, le taux de la cotisation d’assurances maladie-maternité-invalidité-décès reste fixé à 13 %. Le complément de cotisation maladie à 6 % doit être déclaré sous le CTP 635.(3) Pour les employeurs éligibles à la réduction générale, le taux de la cotisation patronale « allocations familiales » est fixé à 3,45 % au titre de leurs salariés dont la rémunération n’excède pas 3,5 fois le montant du Smic en vigueur au 31 décembre 2023. Carsat : Caisse d’assurance retraite et de la santé au travail. La contribution sociale généralisée. Fnal : Fonds national d'aide au logement. Versement mobilité. Smic :

Nouveau modèle de bulletin de paie : classement des rubriques Les cotisations de retraite du régime de base de la sécurité sociale financent le 1er niveau du système obligatoire des retraites. Les prestations prennent principalement la forme de pensions de retraite. Les cotisations d'assurance vieillesse sont calculées : sur la fraction de la rémunération brute inférieure ou égale au plafond de la sécurité sociale (cotisation vieillesse plafonnée) ; et sur la rémunération brute totale (cotisation vieillesse déplafonnée). Sécurité sociale plafonnée Cette sous rubrique retrace la part de la cotisation vieillesse qui est calculée sur la partie de la rémunération brute inférieure ou égale au plafond de la sécurité sociale. Les taux des cotisations sont les suivants : 8,55 % pour la part employeur ;6,90 % pour la part salariale. Sécurité sociale déplafonnée Cette sous-rubrique retrace la part de la cotisation vieillesse calculée sur la totalité de la rémunération brute des salariés. Les taux de la cotisation sont de : Complémentaire retraite

Déclaration et paiement des cotisations sociales L'assiette des cotisations et contributions sociales sur les revenus d'activité est la base sur laquelle elles sont calculées. L'assiette comprend toutes les sommes, avantages et accessoires (en nature ou en argent) qui sont dus en contrepartie ou à l'occasion d'un travail, d'une activité ou d'un mandat électif. Il s'agit notamment des éléments de rémunération suivants : Salaire brut, dont les rémunérations dues pour les heures supplémentaires et complémentaires Primes et indemnités Prestations sociales complémentaires Revenus de remplacement en cas d'arrêt maladie, maternité ou accident de travail Prestations familiales extralégales Avantages en espèces servis par le comité d'entreprise Avantages en nature (nourriture et logement, mise à disposition de voiture pour l'usage privé des salariés par exemple). D'autres éléments de rémunération ne sont pas soumis à cotisation : La base de calcul de la CSG-CRDS est plus large que celle des cotisations de Sécurité sociale. Urssaf Exemple :

Congés payés (Ministère du travail) À savoir ! Les informations présentées ici tiennent comptent des dispositions de la loi du 22 avril 2024 citée en référence. Comme cela sera précisé dans cette fiche, cette loi a, notamment, fixé à 2 jours ouvrables par mois la durée de congé payé acquis au titre des périodes pendant lesquelles le salarié est en arrêt de travail pour une maladie ou un accident non professionnel. Qui a droit aux congés payés ? Tout salarié a droit chaque année à un congé payé à la charge de l’employeur. Le droit aux congés payés est ouvert au salarié, quels que soient son emploi, sa catégorie ou sa qualification, la nature de sa rémunération et son horaire de travail. Un droit qui s’exerce en principe chaque année Les congés payés doivent être pris, chaque année, par le salarié et ne peuvent être remplacés par le versement d’une indemnité compensatrice (à ne pas confondre avec l’indemnité de congés payés versée aux salariés en congé). Les congés payés sont destinés à permettre au salarié de se reposer.

Avantages en nature - 2021 Les avantages en nature nourriture et logement 2021 : mise à jour le 19/01/2021 On reconnaît l’avantage en nature par le fait que le salarié bénéficie de l’avantage pour ses besoins personnels. Le salarié fait l’économie de frais qu’il aurait dû normalement supporter à titre privé. Nourriture : L’avantage en nature Nourriture au 1er janvier 2021 est de 4.95 € par repas et 9.90 € par jour. Les limites d’exonération Repas 2021 sont : si le repas est pris sur le lieu du travail : 6.70€les salariés en situation de déplacement, contraints à prendre leurs repas au restaurant: 19.10€. Avantage en nature – Logement: L’évaluation peut être effectuée au regard du montant réel du loyer ou sous forme d’un forfait déterminé en fonction de 2 éléments : 1- Le salaire brut du mois, 2- Le nombre de pièces principales Véhicule dont l’employeur est propriétaire Le coût d’achat s’entend du prix TTC réglé par l’entreprise. Véhicule en location avec ou sans option d’achat Barème Indemnités grands déplacements:

Convention collective L'introduction de la convention collective présente ses objectifs et son contenu. La convention collective repose sur un texte de base qui sera complété, année après année, par des accords: titleContent et/ou des avenants: titleContent et des annexes. À savoir Un accord collectif: titleContent a pour objet, en principe, de traiter un sujet spécifique parmi les sujets traités par la convention collective. Les accords et avenants ultérieurs permettent de faire évoluer les règles négociées initialement dans le texte de base. Les dispositions de la convention collective peuvent être plus favorables pour le salarié que le code du travail. La convention collective peut donner des droits que le code du travail ne prévoit pas, comme des primes (par exemple, prime d'ancienneté, de vacances) ou des congés supplémentaires pour ancienneté.

sans titre Formule de calcul de la réduction générale des cotisations Pour rappel, la réduction générale de cotisations est égale au produit de la rémunération annuelle brute soumise à cotisations par un coefficient. Ce coefficient est fonction du rapport entre la rémunération annuelle du salarié soumise à cotisations et le Smic calculé pour un an sur la base de la durée légale du travail augmentée, le cas échéant, du nombre d’heures complémentaires et supplémentaires. La formule de calcul intègre la valeur T qui correspond à la somme des taux de cotisations et contributions exonérées. Au 1er janvier 2018, les taux maximaux sont modifiés pour tenir compte de : l’augmentation de 0,11 % de la cotisation patronale d’assurance maladie, la baisse du taux de la cotisation patronale d’accidents du travail-maladies professionnelles à 0,84 % (contre 0,90 % en 2017). Le résultat obtenu par application de la formule est arrondi à quatre décimales, au dix-millième le plus proche. Smic : Fnal :

La déclaration sociale nominative (DSN) Depuis le 1er janvier 2017, la DSN est le seul mode déclaratif pour transmettre les déclarations périodiques adressées par les employeurs aux organismes de protection sociale et signaler des événements (maladie, attestation employeur destinée à Pôle emploi...). En remplaçant la majorité des déclarations sociales, cette déclaration unique, mensuelle et dématérialisée permet aux employeurs de simplifier, sécuriser et fiabiliser les obligations sociales. Pour les salariés, elle apporte un traitement des dossiers plus rapide, avec moins de risques d’erreur ; tous les organismes recevant directement les informations qui concernent leur périmètre. Pôle emploi : Etablissement public administratif issu de la fusion de l’ANPE (agence nationale pour l’emploi) et de l’Assedic (associations pour l'emploi dans l'industrie et le commerce).

Plafond de la Sécurité sociale 2019 (Edition Tissot) Les cookies sont des petits fichiers textes qui peuvent être utilisés par les sites web pour rendre l'expérience utilisateur plus efficace. La loi stipule que nous ne pouvons stocker des cookies sur votre appareil que s’ils sont strictement nécessaires au fonctionnement de ce site. Pour tous les autres types de cookies, nous avons besoin de votre permission. Ce site utilise différents types de cookies. À tout moment, vous pouvez modifier ou retirer votre consentement dès la déclaration relative aux cookies sur notre site web. En savoir plus sur qui nous sommes, comment vous pouvez nous contacter et comment nous traitons les données personnelles veuillez voir notre Politique confidentialité. Votre consentement s'applique aux domaines suivants : cmp.editions-tissot.fr, www.bdes-online.fr, www.lumio-rh.fr, www.editions-tissot.fr, www2.editions-tissot.fr

Les frais professionnels Les frais professionnels correspondent à des dépenses engagées par le salarié pour les besoins de son activité professionnelle. Ces frais sont ensuite remboursés par l’employeur. Le dédommagement de ces frais peut prendre la forme : d’un remboursement des dépenses réelles sur justificatifs ; d’un versement d’allocations forfaitaires ; de l’application d’une déduction forfaitaire spécifique sur le salaire soumis à cotisations ; cette possibilité n’étant ouverte qu’à certaines professions. Les frais professionnels sont exclus de la base de calcul des cotisations de Sécurité sociale. Ils sont aussi exclus de la base CSG-CRDS. Indemnisation des frais professionnels sous la forme d’allocations forfaitaires Si l’employeur décide de verser une indemnité forfaitaire, il doit en comparer le montant aux limites d’exonération revalorisées chaque année prévues pour les frais suivants : L’employeur n’a pas à justifier ces dépenses. Ces situations correspondent aux frais : Sécurité sociale :