Qu'est ce qu'une provision comptable ? Provision comptable : les risques Une provision comptable pour risque ou charge est généralement comptabilisée en fin d'exercice, lorsqu'un risque est apparu au cours de l'année.

La source de ce risque provient de l'activité de l'entreprise. La provision comptable peut être comptabilisée suite à un procès dont l'issu pourrait être défavorable à l'entreprise ou un coût de dépollution comme les terrains accueillants les centrales nucléaires d'EDF par exemple. Lire le dossier sur les obligations comptables Provision comptable : comptabilisation & gestion La comptabilisation d'une provision comptable Une provision comptable pour risque et charge se comptabilise en créant une dette au passif du bilan (compte 151) et une charge dans le compte de résultat (compte 6875). Comptabilité générale - Les gros entretiens et les grandes révisions. Provisions pour risques et charges - Provisions pour charges – Provisions pour travaux.

6399-PGPBIC - Provisions pour risques et charges - Provisions pour charges – Provisions pour travaux1 BIC - Provisions pour risques et charges - Provisions pour charges – Provisions pour travaux A.

Principes D'une façon générale, les travaux de construction ou d'installation constituent des dépenses d'investissement qui ont pour contrepartie l'entrée de nouveaux éléments dans l'actif immobilisé de l'entreprise ou l'accroissement de la valeur des éléments figurant déjà dans cet actif. Ces dépenses ne peuvent dès lors être constatées à l'avance par la voie de provisions, mais peuvent seulement donner lieu à un amortissement dans les conditions de droit commun. B. 1. A. Les travaux de reconstruction d'un immeuble détruit ayant pour contrepartie l'entrée d'un bien nouveau dans l'actif immobilisé n'ont pas le caractère de charges déductibles et ne peuvent donc donner lieu à constitution de provision. b. 1° Immeubles détruits par inondation 2° Immeubles détruits par faits de guerre. 2.

A. Les provisions réglementées. Les provisions réglementées ne correspondent pas à l’objet normal d’une provision, elles suivent l’application particulière édictée par la loi.

C’est une aide de trésorerie en franchise d’impôt ne correspondant ni au risque, ni à une dépréciation. Mais, une exonération provisoire d’une partie des bénéfices. Exemples de provisions réglementées (Voir les sous comptes du 14. PROVISIONS RÉGLEMENTÉES) : pour investissement relative à la participation des salariés ;pour hausse des prix,pour fluctuation des cours,autorisées spécialement pour certaines professions, par exemple pour la reconstitution de gisements minier et pétrolier…,les amortissements dérogatoires,les provisions spéciale de réévaluation…,Les subventions d’investissement.

Elle a pour objectif d’encourager la participation, de limiter l’inflation… Les provisions réglementées. Définition Les provisions réglementées sont régies par le Code Général des Impôts et à de ce fait un caractère fiscal.

Cependant, elles sont soumises aux mêmes formalismes que les autres provisions. Bénéfices industriels et commerciaux – Provisions – Provisions réglementées. 3902-PGPBénéfices industriels et commerciaux – Provisions – Provisions réglementées2 Bénéfices industriels et commerciaux – Provisions – Provisions réglementées Le présent titre est consacré à l'étude des provisions constituées en vertu de dispositions légales particulières, intitulées « Provisions réglementées » dans le Plan Comptable Général de 1999 et ventilées comme suit : 142.

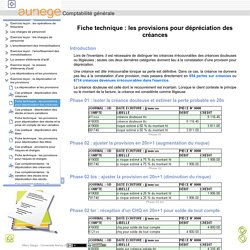

Provisions des créances clients - compta écritures. Comptabilité générale - Fiche technique : les provisions pour dépréciation des créances. Introduction Lors de l'inventaire, il est nécessaire de distinguer les créances irrécouvrables des créances douteuses ou litigieuses ; seules ces deux dernières catégories donnent lieu à la constatation d'une provision pour dépréciation.

Une créance est dite irrécouvrable lorsque sa perte est définitive. Dans ce cas, la créance ne donnera pas lieu à la constatation d'une provision, mais passera directement en 654 pertes sur créances ou 6714 créances devenues irrécouvrables dans l'exercice. La créance douteuse est celle dont le recouvrement est incertain. Lorsque le client conteste le principe ou le montant de la facture, la créance est considérée comme litigieuse Phase 01 : isoler la créance douteuse et estimer la perte probable en 20n Phase 01 Phase 02 : ajuster la provision en 20n+1 (augmentation du risque) Phase 02 Phase 02 bis : ajuster la provision en 20n+1 (diminution du risque) Phase 02 bis Phase 02 ter : réception d'un CHQ en 20n+1 pour solde de tout compte Phase 02 ter.

Dépréciation des créances clients : créances douteuses et irrécouvrables. La dépréciation des créances clients correspond au montant des créances que l’entreprise risque de ne pas recouvrer lorsque les clients ne sont pas solvables ou lorsque les factures sont en litige en fin d’exercice comptable.

Il s’agit donc de créances douteuses puisque le risque est probable. Par contre, certains clients n’étant plus solvable ou les factures contestées par le client ne seront plus payées de manière certaine, la créance est alors irrécouvrable. C’est cas sont traitées ensemble, mais leur comptabilisation est différente. A quoi sert la dépréciation des créances clients ? Lors de l’établissement du bilan, il faut prendre en compte les créances douteuses afin de respecter le principe de prudence. Le non-respect de ce principe aurait pour conséquence pour la société d’obtenir un compte client erroné puisqu’elle n’aurait pas pris en compte les risques de non encaissement des factures établies.

Tableau des clients douteux Explication du tableau. Les provisions pour dépréciation. Les opérations d'inventaire : les provisions Une provision doit être enregistrée lorsque, à la date de clôture, la valeur actuelle (ou valeur d’inventaire) d’un actif devient inférieure à sa valeur nette comptable (valeur d’entrée).

La valeur actuelle correspond généralement à la valeur de marché à la date de la clôture de l’exercice. Les provisions pour dépréciations peuvent concerner : les titres et valeurs mobilières de placement, les stocks, les créances. Les immobilisations incorporelles et corporelles peuvent également faire l’objet de provisions pour dépréciation lorsque, à la clôture de l’exercice, la valeur actuelle est inférieure à la valeur nette comptable de l’immobilisation (prix d’achat – amortissements déjà pratiqués), que cette dépréciation soit irréversible ou non.