Utiliser les comptes d'abonnement en comptabilité Le Plan Comptable Général offre la possibilité aux entreprises d’utiliser un système d’abonnement. Pour les charges et les produits récurrents, qui s’étalent sur toutes les périodes composant un exercice comptable (mois, bimestre, trimestre ou semestre), il est possible d’adopter un traitement comptable différent de celui pratiqué habituellement (comptabilisation d’une facture puis de son paiement). Il faut avoir recours à un compte d’abonnement : le compte 488 « Comptes de répartition périodiques des charges et des produits ». Cet article de Compta-Facile aborde les écritures liées à l’utilisation des comptes d’abonnement pour les charges et les produits. 1. Certains produits et certaines charges peuvent être connus ou fixés d’avance avec une précision suffisante ; tel est le cas, par exemple, des loyers, des primes d’assurance, des dotations aux amortissements ou de certains impôts (la CFE par exemple). 2. Le principe du système de l’abonnement est simple : 3. Ainsi, au final :

Comment calculer un coût de revient Le coût de revient (ou coût unitaire) correspond à la somme de l'ensemble des charges directes et indirectes, supportées par l'entreprise pour produire un bien ou offrir un service, rapportée à la quantité de biens produits ou de services rendus. Les différents types de charges Les charges directes Les charges directes sont celles qui proviennent du processus de fabrication du produit ou de la prestation du service. Il s'agit des charges d'approvisionnement (les matières premières pour fabriquer un produit par exemple) et des charges de production proprement dites (notamment les frais de consommation d'énergie liés au fonctionnement des machines : carburant, électricité ou les charges de personnel affecté à la production du produit ou à la réalisation du service). Les charges indirectes Les charges indirectes ne se rapportent pas au processus de production ou de réalisation du service, mais participent au fonctionnement de l'entreprise. Fixer le prix de vente

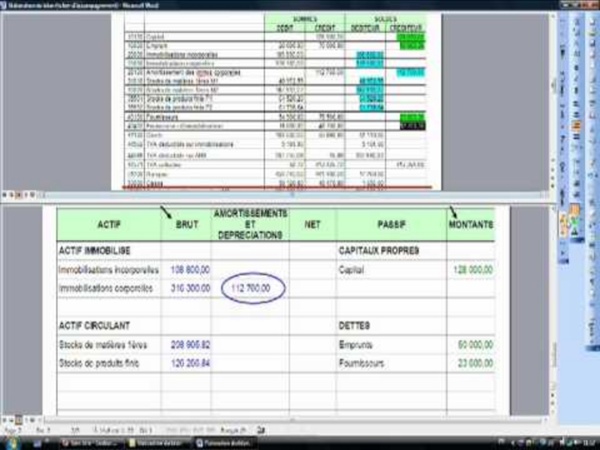

Les situations comptables intermédiaires : présentation et intérêts A la clôture de leur exercice comptable, les entreprises doivent produire des comptes annuels, composés d’un bilan, d’un compte de résultat et d’une annexe. Cependant, sans attendre cette échéance généralement annuelle, elles peuvent également établir en cours d’exercice, une ou plusieurs situations comptables intermédiaires. Dans certains cas, ces situations sont obligatoires. Véritable outil de gestion, la situation comptable intermédiaire présente de nombreux intérêts. 1. Une situation comptable intermédiaire peut s’analyser comme un vrai bilan comptable, tel qu’il est établi chaque année mais réalisé cette fois-ci en cours d’exercice (elle peut, comme le bilan annuel, être établie à l’aide d’un Expert-Comptable). La fréquence de réalisation d’une situation comptable dépend de son objectif et de son destinataire. La situation comptable intermédiaire peut être : Obligatoire Facultative 2. 3. Une situation comptable intermédiaire peut être initiée : Par un tiers 4.

Calculer un coût de revient : les points clés à retenir Le coût de revient est un élément très important pour la gestion d’une entreprise, qu’elle ait une activité de production, de négoce ou de service. Toutefois, calculer un coût de revient n’est pas forcément facile à faire. Cet article a donc pour objectif de vous faire comprendre à quoi correspond exactement le prix de revient et de vous donner des conseils pour le calculer correctement. Qu’est-ce qu’un coût de revient ? Le coût de revient correspond à l’ensemble des coûts directs et indirects, fixes et variables, de production et de distribution pour une unité de bien ou de service vendue. Ainsi, pour une opération donnée, la différence entre votre chiffre d’affaires et votre coût de revient correspond à votre bénéfice. L’utilité du coût de revient La connaissance de votre coût de revient est quasiment indispensable pour que vous puissiez chiffrer correctement les devis que vous émettez à vos clients et prospects. Le calcul du coût de revient A. B. C. D. Conclusions sur le coût de revient

Le dossier de travail du bilan comptable de fin d'année Lorsqu’une entreprise établit son bilan comptable de fin d’année, elle constitue généralement un dossier de travail. Compta-Facile vous propose une fiche complète sur le dossier de travail du bilan comptable : comment l’organiser ? Que contient-il ? Quels sont les documents à y insérer ? 1. Présentation du dossier de travail du bilan comptable Le dossier de travail du bilan comptable n’est pas obligatoire mais il demeure toutefois vivement recommandé pour de nombreuses raisons. Matérialiser les travaux effectués sur le dossier et justifier certains postes du bilan,Retrouver rapidement certaines informations,Servir de justificatif en cas de contrôle fiscal,Faciliter l’intervention d’un cabinet d’expertise-comptable afin qu’il se concentre sur des tâches à forte valeur ajoutée comme le conseil. Le présent dossier de travail est fourni à titre indicatif et peut, bien évidemment, faire l’objet d’aménagements. Besoin d'un expert-comptable ? 2.

Fiche pratique gestion commerciale : Le coût de revient Un créateur d’entreprise a besoin de réaliser un prévisionnel financier, pour comprendre d’où proviendra la rentabilité (ou les pertes) de son entreprise. Pour cela, il doit connaître le coût de revient de ses produits, ses prestations ou ses services. Le coût de revient lui permet de déterminer le prix de vente, la marge nette et le taux de marge des produits (prestations ou services) proposés à sa clientèle. Le coût de revient sert aussi au dirigeant d'une entreprise en plein développement. Il lui permet de rajuster son modèle économique à la réalité et d'analyser sa stratégie financière. Mais comment se calcul un coût de revient et comment l'utiliser après l’avoir calculé ? Le coût de revient Le coût de revient reprend l’ensemble des dépenses liées à l’exploitation, qui sont nécessaires pour élaborer, produire, vendre et livrer (ou fournir) un produit, une prestation ou un service. Remarque : Attention, il faut différencier le prix de revient du coût de revient. Bon à savoir espace blanc

Liasse Fiscale Obligations Légales Obligation de télédéclaration de la liasse fiscale et annexes pour toutes les entreprises sans condition de chiffre d'affaires soumises à un régime réel d'imposition. L' ensemble de ces Entreprises sont dans l'obligation d' adopter la Téléprocédure EDI-TDFC Le Portail Déclaratif NET DECLARATION, partenaire EDI agréé par la Direction Générale des Finances Publiques & de la Banque de France, vous permet de télétransmettre par voie électronique sécurisée vos liasses fiscales EDI-TDFC à la DGFiP, la Banque De France (service BilanDirect-FIBEN) et aux OGA si nécessaire. Partenaire de la Banque de France, nous leur transmettons automatiquement vos bilans dématérialisée. Nous mettons à votre disposition une assistance téléphonique spécialisée gratuite et vous fait ainsi bénéficier d'un interlocuteur unique pour l'ensemble de vos télétransmissions, qu'elles soient fiscales, comptables ou sociales. E-Liasse Fiscale en ligne et EDI-TDFC ♦ Le service E-Liasse Fiscale

Guide pour établir vos documents commerciaux : facture, cgv, devis... De l’initiation de la relation à la facturation des ventes, chaque type de document commercial a pour finalité de sécuriser les transactions entre le vendeur et l'acheteur. Ainsi, il est important de bien connaître les cas où ils sont obligatoires, leur utilité - que vous soyez vendeur ou client - ainsi que les mentions légales qu'ils doivent comporter. N'hésitez pas à consulter un expert juridique pour valider vos documents en accord avec les spécificités de vos domaines d'activité. Au delà de l'aspect juridique, ils jouent un rôle important dans la gestion de l'entreprise, notamment du point de vue de la comptabilité. Les conditions générales de vente Elles doivent être établies avant toute amorce de relation commerciale. En savoir plus sur les CGV Le devis Etape importante de la démarche commerciale, le devis est établi en amont de la conclusion de la vente. Définition et modèle de devis commercial Le bon de commande Définition, utilité et modèle de bon de commande Le bon de livraison

La présentation des comptes annuels des sociétés La législation prévoit pour les entreprises un modèle de base de présentation de leurs comptes annuels. On rappelle que les comptes annuels correspondent à un ensemble constitué d’un compte de résultat, d’un bilan et d’une annexe comptable. Toutefois, il est dans certains cas possibles d’opter pour une présentation simplifiée (dite « abrégée ») des comptes annuels ou, au contraire, pour une présentation développée. Besoin d'un expert-comptable ? La présentation de base des comptes annuels Les sociétés ont l’obligation de présenter leurs comptes annuels en respectant le modèle de base dès lors qu’elles franchissent 2 des 3 seuils (seuils relevés depuis le 31 mai 2019) suivants : Total bilan supérieur à 6 000 000 euros ;Total chiffre d’affaires supérieur à 12 000 000 euros ;Nombre de salariés supérieur à 50. En remplissant ces conditions, les sociétés ne peuvent pas opter pour la présentation simplifiée des comptes annuels. La présentation simplifiée des comptes annuels L’annexe

Comptabiliser les factures avec remises, rabais, ristournes ou escomptes - Comptabilité d'une entreprise Tous ces termes ont un sens très proche mais en comptabilité, chacun d'eux renvoie à une opération particulière. L'avoir Un avoir est un document par lequel vous reconnaissez devoir de l'argent à votre client. Retour de produit, dédommagement ou erreur de facturation Dans ces cas, le compte de produit à utiliser est le même que celui de la vente initiale : 701, 706, 707 ou 708. Réduction attribuée postérieurement pour des raisons commerciales Lorsque la réduction est motivée par une raison commerciale, vous devrez utiliser le compte 509 "Rabais, remises et ristournes". La remise La remise est une réduction habituelle qui peut être accordée dans le cadre d'une opération promotionnelle. Si votre facture comporte une remise, il est inutile de la faire apparaître distinctement en comptabilité. Prix hors taxes : 1000 € - remise 20% : 200 €Prix net HT : 800 €TVA 20% : 200 €Montant à payer : 1000 € Le rabais Il peut être accordé lors de la facturation. La ristourne L'escompte

Parchance.fr : voilà un créateur de documents d'activité en ligne