Matrice McKinsey Un article de Wikipédia, l'encyclopédie libre. Matrice de McKinsey Matrice de McKinsey Améliorée Il s'agit d'une matrice de décision stratégique, développée par le cabinet de conseil McKinsey & Company, où chaque DAS (Domaine d'activité stratégique) est analysé à partir de deux dimensions : l’attrait du marché et la position concurrentielle. L’attrait du marché dépend de sa taille, de sa croissance, de sa rentabilité, des barrières à l’entrée, de l’intensité de la concurrence, du développement des technologies… La position concurrentielle (les atouts de l'entreprise) dépend de la part de marché de l’entreprise, de l’évolution de cette part de marché, la qualité des produits vendus, la fidélité des clients, la structure des couts… Explication du graphe[modifier | modifier le code] La zone bleue correspond au cas où l’attrait du secteur et les compétences de l’entreprise sont importants. Les flèches représentent la position attendue de chaque DAS à moyen terme (3-5ans).

Gestion - Modèles <div class="cdOLblEmRed cdSearchResultsMargin">Avertissement : ce site requiert l'utilisation de scripts, ce que votre navigateur n'autorise pas actuellement. <a href=" comment activer les scripts.</a><br/></div> Tous les produits Word Excel PowerPoint Access Outlook OneNote InfoPath Project Standard 2013 Publisher Visio Planification d'un projet de création d...Project 2003 Impossible de trouver ce que vous recherchez ? Planification d'un projet de création d'entreprise Project 2003 Description Fourni par Version : Téléchargements : Taille du fichier : Évaluation :

Matrice ADL Un article de Wikipédia, l'encyclopédie libre. La matrice ADL, matrice de Arthur D. Little est une matrice de gestion de portefeuille. Cette matrice se base sur deux variables: • L’attrait du DAS: Dimension fondée sur les phases du cycle de vie avec l’intégration du taux de croissance du secteur (pour mesurer les besoins financiers des activités) • La position concurrentielle: Dimension qui permet d’apprécier qualitativement les positions des concurrents. Enjeux de la matrice ADL[modifier | modifier le code] Démarche d'utilisation de la matrice ADL[modifier | modifier le code] 4 groupes se dégagent de cette matrice : - le développement naturel : l'entreprise occupe une position de leader sur un marché en croissance. - le développement sélectif : l'entreprise occupe une position de challenger sur un marché qui ne croît plus. - la réorientation : l'entreprise occupe une position défavorable sur un marché en croissance. - l'abandon : l'entreprise est en difficulté sur un marché qui ne croît plus.

Project Management Templates and Resources - ProjectConnections.com Benchmarking Un article de Wikipédia, l'encyclopédie libre. Le benchmarking, la référenciation, l'étalonnage ou le parangonnage[1],[2] est une technique de marketing (mercatique) ou de gestion de la qualité qui consiste à étudier et analyser les techniques de gestion, les modes d'organisation des autres entreprises afin de s'en inspirer et d'en tirer le meilleur. C'est un processus continu de recherche, d'analyse comparative, d'adaptation et d'implantation des meilleures pratiques pour améliorer la performance des processus dans une organisation. Un benchmark est un indicateur chiffré de performance dans un domaine donné (qualité, productivité, rapidité et délais, etc.) tiré de l'observation des résultats de l'entreprise qui a réussi le mieux dans ce domaine. Technique stratégique des entreprises[modifier | modifier le code] La mise en place du benchmarking dans l’entreprise prend en moyenne de quatre à six mois. Ce tableau illustre les quatre différents types de benchmarking : A) Planification D) Action

Eight Disciplines Problem Solving Eight Disciplines Problem Solving (8D) is a method used to approach and to resolve problems, typically employed by quality engineers or other professionals. Its purpose is to identify, correct and eliminate recurring problems, and it is useful in product and process improvement. It establishes a permanent corrective action based on statistical analysis of the problem (when appropriate) and focuses on the origin of the problem by determining its root causes. D0: Plan: Plan for solving the problem and determine the prerequisites. D1: Use a Team: Establish a team of people with product/process knowledge. D2: Define and describe the Problem: Specify the problem by identifying in quantifiable terms the who, what, where, when, why, how, and how many (5W2H) for the problem. D3: Develop Interim Containment Plan; Implement and verify Interim Actions: Define and implement containment actions to isolate the problem from any customer. History[edit] Ford's perspective[edit] Military usage[edit]

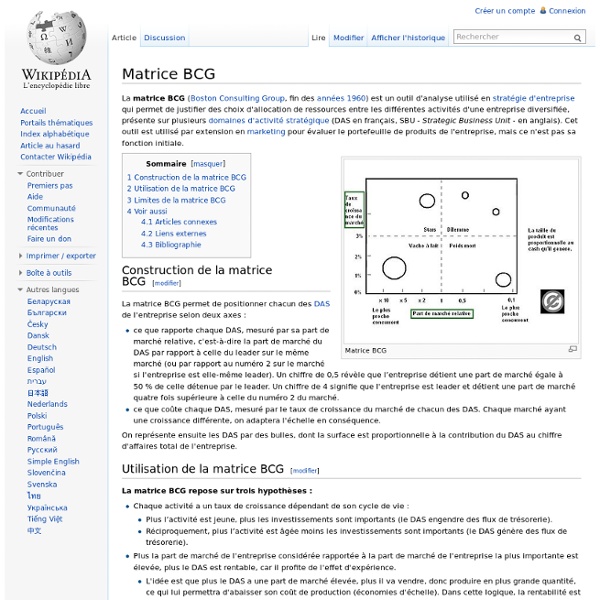

Stratégie d'entreprise Un article de Wikipédia, l'encyclopédie libre. La stratégie d'entreprise[1] désigne l'ensemble des choix d'allocation de ressources qui définissent le périmètre d'activité d'une organisation en vue d'assurer sa rentabilité, son développement et/ou sa pérennité. Elle correspond aux axes de développement choisis pour l'entreprise et se concrétise à travers un système d'objectifs et un modèle économique (ou une chaine de valeur). Qu'est-ce que la stratégie d'entreprise ? Plusieurs définitions de la stratégie d'entreprise existent dans la littérature : Il ressort de ces définitions que la stratégie d'entreprise consiste fondamentalement à répondre à trois questions[9],[10] : Quel modèle de création de valeur (V) utiliser afin d'assurer des profits durables à l'entreprise (quel est son modèle économique) ? Ces trois dimensions, Valeur-Imitation-Périmètre (ou modèle VIP), résument l'essentiel des questions stratégiques. Au Ve siècle av. . Les choix stratégiques[modifier | modifier le code]

Cycling Activity 39.94 km Sozi - Présentation Sozi est un logiciel libre permettant de réaliser des présentations animées. Initialement inspiré par le logiciel propriétaire Prezi, l’un des intérêts de Sozi est l’utilisation de formats ouverts. Ainsi, les présentations créées avec Sozi peuvent être jouées dans tout navigateur web capable d’afficher des documents SVG et d’exécuter du Javascript. À la différence des outils classiques de présentation,MS PowerPoint, OOImpress, KeyNote, Sozi abandonne le principe du diaporama et des listes à puces. Quelques fonctions L’image est créée avec Inkscape ou chargée par lui. On délimite avec Inkscape des régions d’intérêt, les vues ou frames, pour lesquelles Sozi permet de définir les conditions de transition d’une vue à une autre : exemple. Lors de la présentation, grâce aux actions de visionnement, on peut déplacer, zoomer, tourner une vue, passer à ses voisines, ou sauter directement en passant par la liste des vues qu’on peut faire apparaître à volonté. Plateformes Installation très simple

la remuneration des dirigeants d'entreprise : loi, procedure, controle, publication Publications | Fiches point de vueLa question des salaires des grands patrons d'entreprises a fait couler beaucoup d'encre ces dernières années. En effet, certains ont dénoncé le manque de transparence sur les salaires des dirigeants de SA ou encore de SAS. C'est la raison pour laquelle, la loi du 15 mai 2001 sur les Nouvelles Régulations Economiques (NRE) a apporté certaines modifications aux dispositions existantes afin de répondre à ces attentes, notamment en imposant aux dirigeants de SA de publier annuellement le montant de leurs rémunérations. L'obligation de publier annuellement le montant des rémunérations allouées aux dirigeants de sociétés anonymes a été mal perçue par la plupart des chefs d'entreprises qui y ont vu une atteinte à leur vie privée. En outre, il a été constaté que l'application de cette règle était très inégale. 1. Cette rémunération a un caractère institutionnel, c'est-à-dire que la procédure d'autorisation des conventions réglementées n'a pas à être appliquée.