Analyse financière, résultat, Valeur ajoutée

Articles d'analyse boursière de Peter Greenfinch

Cet article introduit notre section éducative (et récréative?) destinée à apporter les bases D'autre part sur les sur les diverses étapes d'une analyse financière traditionnelle. Cet article donne aussi des indications sur le palpitant sujet des écritures comptables On peut à la rigueur faire de l'Analyse financière sans avoir jamais de sa vie passé des écritures comptables,simplement en "lisant" les documents comptables finaux, comme on lit les compteurs du tableau de bord d'une voiture. Toutefois regarder au moins une fois sous le capot la mécanique des écritures peut aider à comprendre un peu plus ce qui se passe. * le Bilan (avec ses deux colonnes, l'Actif et le Passif) * et le Compte de Résultat (avec les Produits et les Charges). Ces êtres prennent des majuscules, car l'habitude est de traiter toujours avec une grande déférence les postes comptables. Oui, mais c'est quoi un débit ou un crédit ?

chapitre 2 : l'analyse du compte de résultat

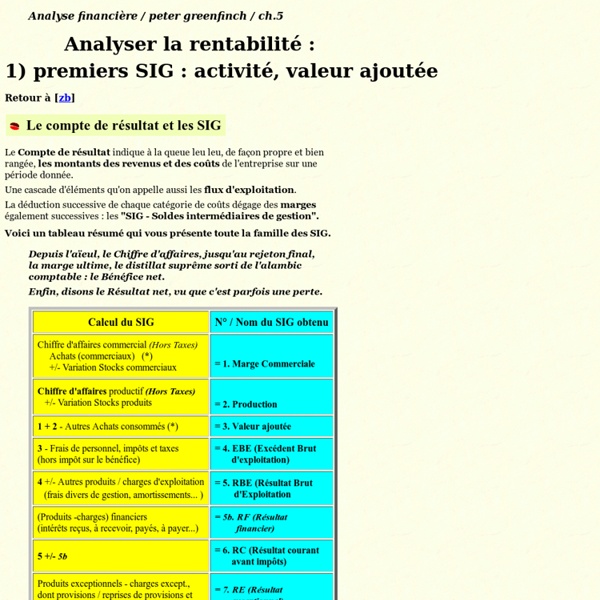

I- les soldes intermédiaires de gestion : SIG Le résultat peut s’analyser en 8 soldes : Elle mesure la marge laissée par les entreprises commerciales. Elle représente la ressource essentielle des entreprises commerciales et est un complément de ressources pour les entreprises à activité mixte. Elle est calculée par les entreprises industrielles. Elle mesure l’activité industrielle de l’entreprise. C’est un indicateur essentiel qui permet de mesurer la richesse créée par l’entreprise et par conséquent sa contribution à l’économie du pays (PIB). Elle est distribuée aux salariés, aux prêteurs, à l’Etat et aux associés. Il représente la ressource tirée de l’activité normale et courante de l’entreprise (pas d’éléments financiers ni d’IS, pas de dotations aux amortissements et aux dépréciations et pas d’éléments exceptionnels). L’EBE est le chiffre clé de la rentabilité d’une entreprise. Il mesure l’activité de l’entreprise indépendamment de tout aspect exceptionnel. II- la capacité d’autofinancement

Coûts partiels et les marges :coûts variables,couts directs et coûts spécifiques

Les différentes méthodes de calcul des coûts partiels permettent de déterminer des marges qui mesurent la contribution de chaque produit ou de chaque activité à absorber les charges communes et à former le résultat global. Ces méthodes améliorent la prise de décision et l’analyse de la rentabilité. La méthode des coûts variables Objectif La méthode des coûts variables permet de calculer et d’analyser des marges sur coûts variables par produit ou par activité afin d’en mesurer la performance. Les éléments de calcul Le coût variable est calculé par produit, par activité et pour l’ensemble de l’activité. Coût variable = Charges directes variables + Charges indirectes variables La marge sur coût variable est calculée par produit, par activité et pour l’ensemble de l’activité. Marge sur coût variable = Chiffre d’affaires – Coût variable La marge sur coût variable est proportionnelle au chiffre d’affaires. Résultat = (Chiffre d’affaires x Taux de marge sur coût variable) – Coût fixe Exemple:

LEMANEGE | Laboratoire expérimental de mutualisation d'actions novatrices en économie gestion

untitled

Related:

Related: