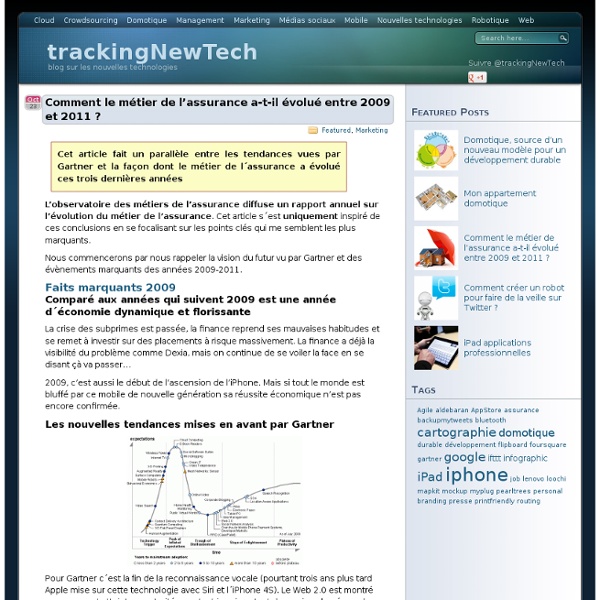

Comment le métier de l´assurance a-t-il évolué entre 2009 et 2011

Les dix premiers groupes d’assurances

Axa

Un article de Wikipédia, l'encyclopédie libre. Axa Logo de Axa Axa est un groupe international français spécialisé dans l'assurance depuis sa création, et dans la gestion d'actifs depuis 1994. Histoire[modifier | modifier le code] Axa est un groupe issu de la fusion de plusieurs sociétés d'assurance, dont la plus ancienne date de 1817. Les débuts d'Axa : l'Ancienne Mutuelle de Rouen[modifier | modifier le code] L'Ancienne Mutuelle de Rouen était une petite société d'assurance française, créée en 1817, issue de la Compagnie mutuelle contre l'incendie (départements Seine-inférieure et Eure), dont la fonction principale était de couvrir les risques agricoles en Normandie. Cette mutuelle avait déjà commencé une timide internationalisation en 1955 en acquérant une compagnie québécoise dénommée Provinces-Unies. En 1958, Claude Bébéar fait son entrée à l'Ancienne Mutuelle, en tant qu'attaché de direction. Du groupe Mutuelles Unies - Drouot à Axa[modifier | modifier le code] Claude Bébéar

Calcul des échéances d'un crédit [Calcul de crédit]

Accueil > Crédits > Principes et fonctionnement Calcul des échéances de crédit classique : c'est à dire d'un crédit à taux fixe et à montant d'échéance fixe. Paiement des intérêts à terme échu. Le taux périodique Calculer son propre crédit est assez simple lorsque l'on connaît les formules mathématiques à appliquer. Ce qui nous donne pour des échéances mensuelles : TxAn / 12. A quoi sert ce Taux périodique ? Il sert à calculer les intérêts d'une échéance : On multiplie ce Taux Périodique par le capital restant dû pour trouver les intérêts à payer pour cette échéance. Exemple : un taux périodique de 20 %, un capital emprunté de 100 €, un montant d'échéance de 50 €. Voir aussi les tableaux d'amortissement. Taux actuariel ou taux proportionnel La formule donnée précedemment correspond à un calcul de taux proportionnel. On trouve aussi le taux actuariel. On prend alors la racine douzième du taux (plus un et moins un avec un taux exprimé en pourcentage). Le montant d'échéance Simulation de calcul

Fiscalité de l'Assurance-vie (impôts et cotisations sociales)

Comme tous les placements financiers, les revenus des contrats d'assurance-vie sont fiscalement et socialement imposables. Si le produit bénéficie toujours d'un régime fiscal de faveur à partir de 4 ans de détention, ce n'est plus le cas pour les prélèvements sociaux dont les règles ont été durcies entre 2009 et 2014. Les cotisations sociales sur l'assurance-vie Les modalités de prélèvement des cotisations sociales sur l'assurance-vie (ou du contrat de capitalisation) sont différentes suivant le type de contrat souscrit : Contrat monosupport en euro. Contrat multisupport. A partir du 1er janvier 2010, la loi de financement de la Sécurité Sociale a mis fin à l’exonération lors du dénouement du contrat par décès de l’assuré. Cette modification de réglementation fait désormais fonctionner le contrat monosupport en euros et le fonds en euros d’un contrat multisupport de la même manière. Les retraits partiels sont également impactés par cette modification. La fiscalité de l'Assurance-vie Avec :

Démembrement et assurance-vie - Demembrement.com

Dans l'acceptation courante, le contrat d'assurance vie ne concerne qu'une certaine somme d'argent qui reviendra au bénéficiaire en cas de décès du commanditaire. Le contrat peut pourtant s'étendre à d'autres éléments comme des biens immobiliers. Ainsi, on peut aussi trouver des clauses d'assurance vie dans lesquels apparait le concept de démembrement. Dans ce cas, la clause du bénéficiaire du contrat doit présenter des éléments précis pour le démembrement du capital. Pour se parer d'un prédécès des bénéficiaires directs, la clause bénéficiaire doit aussi préciser le nom des bénéficiaires de second rang. Comme le bien qui est établi comme capital décès ne sera donc démembré qu'après le décès du propriétaire, l'usufruitier et le nu-propriétaire n'ont donc d'existence réelle qu'après le décès même s'ils sont déjà connus dans le contrat d'assurance vie. Ce paiement de l'impôt par l'usufruitier a été souvent au milieu de réflexion des spécialistes de la fiscalité Les avantages

Le prix de l'assurance auto va augmenter en 2014 et en 2015

Le site Challenges rapportant une étude du cabinet Xerfi nous apprend une nouvelle qui fera sans doute plaisir à la grande majorité d'entre nous, automobilistes. En 2014, les mutuelles ainsi que les compagnies d'assurances devraient revoir leurs tarifs à la hausse. Et en 2015 également. Les experts du cabinet d'études Xerfi ont dévoilé les résultats de leurs analyses du marché de l'assurance automobile, et les conclusions ne sont pas bonnes. Pour nous, automobilistes et donc clients de ces sociétés d'assurances. En 2013, la hausse est restée raisonnable avec un prix des cotisations qui a seulement grimpé de 1,1%. « La croissance des cotisations sera soutenue par l'augmentation attendue en 2014 et 2015 de la masse assurable, soit celle du parc automobile avec le rebond des immatriculations de voitures particulières et des hausses tarifaires justifiées par l'envolée du coût moyen et de la fréquence des sinistres. »

Related:

Related: