TVA collectée, TVA déductible, TVA à payer, crédit de TVA

Beaucoup d’entrepreneurs comprennent mal les différences entre TVA collectée, TVA déductible, TVA à payer (TVA à décaisser), ou encore crédit de TVA. Il semble que ces termes engendrent beaucoup de confusion. Il est très simple de suivre votre TVA collectée avec un logiciel de facturation tel que Zervant, grâce aux différents rapports téléchargeables que nous offrons.

chapitre 2 : champs d'application et territorialité de la TVA

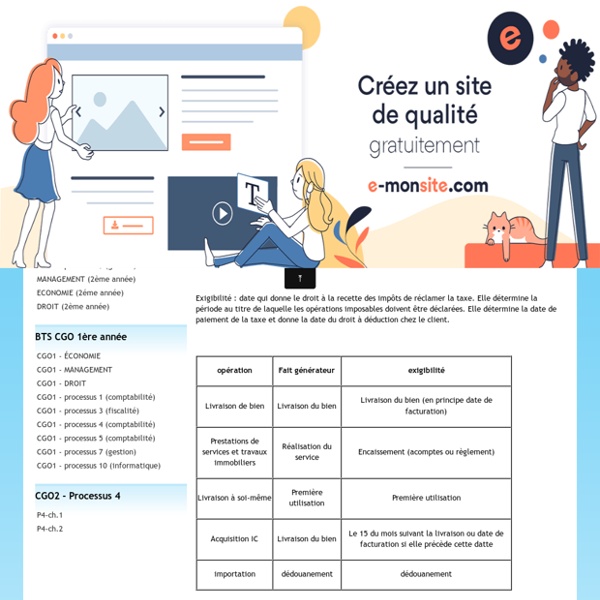

INTRODUCTION : rappel sur le mécanisme de la TVA La TVA est un impôt indirect sur la consommation, c’est le consommateur final qui en supporte la charge définitive. Elle est collectée par les entreprises qui jouent un rôle d’intermédiaire, puis reversée à l’état. Lorsqu’une opération est soumise à TVA, le vendeur doit ajouter un montant de TVA à sont prix de vente hors taxe. Cette tva est donc collectée par le vendeur. Toute entreprise qui collecte de la TVA peut alors déduire la TVA qu’elle paie sur ses achats (TVA payé au fournisseur appelée TVA déductible)

chapitre 1 : le système fiscale français

1 – généralités Remarque : impôt DIFFÉRENT DE redevance DIFFÉRENT DE cotisation Depuis 1789, la fiscalité n’a pas cessé d’évoluer. La question de l’impôt est une question sensible en France, mais sa légitimité est reconnue. En effet, l’impôt est nécessaire pour ses fonctions sociales et économiques.

Comment déduire la TVA sur mes achats ?

En contrepartie de votre obligation de collecter la TVA sur vos ventes ou vos prestations, vous pouvez déduire la TVA que vous payez sur vos achats professionnels. Mécanismes et conditions de la déduction Les professionnels peuvent récupérer la TVA supportée sur leurs achats dans le cadre de leur activité. Vous ne pouvez déduire la TVA payée sur vos achats que dans le respect des conditions suivantes : votre TVA déductible doit être justifiée : vous devez être en possession d’un document justificatif (en général une facture) sur lequel figure la TVA que vous entendez déduire ; elle ne peut être déduite avant une certaine date : la TVA n’est déductible que lorsqu’elle est devenue exigible chez votre fournisseur. Une déduction parfois impossible

Déclaration de TVA : l'imprimé CA3 3310

Voici ce qu’il faut savoir au sujet de la déclaration de TVA CA3 3310. Les entreprises concernées par la déclaration de TVA CA3 Les entreprises qui doivent déclarer leur TVA au moyen d’une déclaration de TVA CA3 3310 sont celles qui relèvent : Quand faut-il envoyer la déclaration de TVA CA3 ?

chapitre 4 : la TVA déductible

Conditions de déductibilité : - achat d’un bien ou service nécessaire à l’exploitation (sauf dépenses somptuaires : yacht, chasse, pêche) - bien ou service utilisé pour la réalisation d’opérations soumises à TVA (la TVA est déductible seulement s’il existe une TVA collectée) - droit à déduction non exclu par la loi - la TVA doit figurer sur un document justificatif (facture)

chapitre 5 : déclaration et paiement de la TVA

Seuils pour 2012 : (le régime de la micro entreprise = franchise en base, dispense de déclarer et de régler de la TVA sur leurs activités. ) I- le régime du réel normal La TVA à décaisser est calculée en principe chaque mois.

Qu'est-ce que le Revenu fiscal de référence (RFR) : définition

Le Revenu Fiscal de Référence (RFR) est le montant net de vos revenus et plus-values imposables, auquel s'ajoutent certains revenus exonérés et abattements. Il est calculé par l'administration et figure sur votre avis d'imposition. Son montant conditionne vos droits à certains allègements fiscaux ou certaines aides aides sociales. Où le trouver

Qu'est-ce que le revenu fiscal de référence ?

Votre abonnement a bien été pris en compte. Vous serez alerté(e) par courriel dès que la page « Qu'est-ce que le revenu fiscal de référence ? » sera mise à jour significativement. Vous pouvez à tout moment supprimer votre abonnement dans votre espace personnel. Votre abonnement n’a pas pu être pris en compte.

CMS Bureau Francis Lefebvre

Un article de Wikipédia, l'encyclopédie libre. [afficher]Conseils utiles à la personne qui appose le bandeau Le cabinet est membre de CMS, qui figure parmi les 10 firmes internationales les plus importantes au monde. Disposant de plus de 70 bureaux répartis dans 39 pays et employant plus de 4 500 avocats, CMS intervient pour de nombreuses entreprises des classements Fortune 500 et FT European 500 ainsi que pour la plupart des sociétés du DAX 30. Histoire[modifier | modifier le code] Francis Lefebvre et son activité de formation et de conseil, inspire à ses deux fils la création du Bureau d’Études Fiscales ainsi que les Publications Francis Lefebvre en 1925[2].

Éditions Lefebvre Sarrut

Un article de Wikipédia, l'encyclopédie libre. Lefebvre Sarrut1 est un groupe européen d’actionnariat français[réf. nécessaire], structuré autour de deux métiers : l’édition professionnelle (juridique, fiscale, réglementaire) et la formation professionnelle. Le groupe Lefebvre Sarrut est, sur le marché français, le premier éditeur juridique et fiscal[réf. nécessaire], et le premier acteur de la formation juridique et fiscale[réf. nécessaire]. Il est également n°2 en Europe et n°4 dans le monde[réf. nécessaire].