Quelles déclarations fiscales professionnelles doivent être dématérialisées ? - professionnels L'entreprise qui souhaite procéder à ses déclarations fiscales pourra utiliser un des 2 modes de télétransmission suivants : Mode EFI : l'entreprise peut faire ses déclarations et ses paiements directement sur internet à partir de l'espace abonné des professionnelsMode EDI : l'entreprise peut faire ses déclarations et paiements par l'intermédiaire d'un comptable ou d'un prestataire mandaté (organisme de gestion agréé, association de gestion comptable, par exemple). Cet intermédiaire est chargé de transmettre à l'administration fiscales les déclarations et paiements effectués par l'entreprise : Compte fiscal en ligne pour les tiers-déclarants (mode EDI) - Transmission par internet de fichiers TD/Bilatéral L'entreprise peut, si elle le souhaite utiliser les deux modes de transmissions pour déclarer et payer un même impôt.

Base d'imposition - Fait générateur et exigibilité - Prestations de services 283-PGPTVA - Base d'imposition - Fait générateur et exigibilité - Prestations de services6 TVA - Base d'imposition - Fait générateur et exigibilité - Prestations de services Les opérations concernées sont, non seulement les prestations de services de toute nature telles que les réparations, les ventes à consommer sur place, les transports, les locations, les spectacles ainsi que les travaux immobiliers et les services imposables rendus par les membres des professions libérales, les cessions ou concessions de biens meubles incorporels, expressément considérés comme des prestations de services en vertu du IV de l'article 256 du code général des impôts (CGI) mais encore le fait de s'obliger à ne pas faire ou à tolérer un acte ou une situation. Les opérations de commission (lorsque l'intermédiaire agit en son propre nom) ne sont pas considérées comme des prestations de services. Les opérations de façon sont considérées comme des prestations de services. - lorsque la prestation de services est :

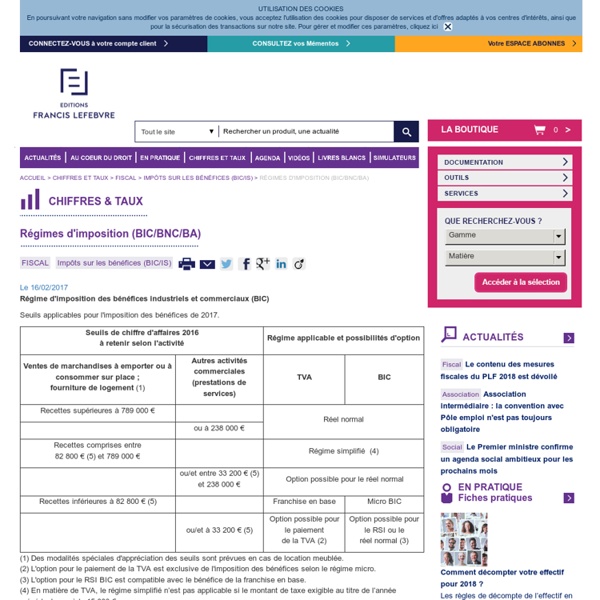

Droit fiscal: les bénéfices industriels et commerciaux et l'i... Résumé du cours La catégorie des bénvfices industriels et commerciaux comprend les bénéfices d'activités industrielles, commerciales, ou artisanales mais également certaines activités imposées dans cette categorie d'imposition de par la loi ( par exemple certaines opérations immobiliéres telles que les profits réalisés par les marchands de bien. ) Sommaire du cours Extraits du cours [...] La reprise de ces provisions relève du régime des plus-values à long terme. [...] [...] [...] [...] À propos de l'auteur Messaoudi Y.ComptableDroit fiscalDroit fiscal: les bénéfices industriels et commerciaux et l'impot sur les sociétés Niveau Grand public Etude suivie comptabilité Ecole, université Descriptif du cours Date de publication Date de mise à jour Langue français Format pdf Type cours Nombre de pages 269 pages grand public Téléchargé 5 fois Validé par le comité Docs-en-stock.com Droit fiscal: les bénéfices industriels et commerciaux et l'impot sur les sociétés Current View sur 269

TELEDEC - La différence entre EFI et EDI La différence entre EFI et EDI Le mode EFI L'EFI, ou Échange de Formulaires Informatisés, correspond à toutes les opérations réalisables directement sur l'espace professionnel du site impots.gouv.fr. L'accès EFI est gratuit, et la procédure à suivre pour s'y inscrire est décrite sur le site des impôts (voir les liens plus bas). Le mode EDI, ou EDI-TDFC L'EDI, ou Échange de Données Informatisée signifie que la DGFiP ne met pas à disposition des formulaires de saisie, et que l'entreprise doit donc soit faire appel à un module spécifique de télédéclaration dans un logiciel comptable, ou faire appel à un prestataire EDI agréé comme TELEDEC. Services disponibles par mode Comment s'organiser Nous vous recommandons de souscrire aux services gratuits proposés par le site des impôts, et pour la télédéclaration de la liasse fiscale, d'utiliser TELEDEC. Ressources utiles

Les bénéfices industriels et commerciaux - détermination et dé... Résumé du cours [...] Les centres de gestion agréés ont été créés pour avoir un meilleur contrôle des revenus des non-salariés. [...] Sommaire du cours 1. 2. Extraits du cours [...] er Attention : Cet avantage est étendu à compter du 1 janvier 2010 aux non-adhérents qui font appel aux services d'un expert-comptable autorisé par l'administration et ayant conclu avec elle une convention. [...] [...] [...] À propos de l'auteur Benjamin R.EtudiantFinance Les bénéfices industriels et commerciaux - détermination et déclaration des résultats Niveau Grand public Etude suivie droit des... Descriptif du cours Date de publication Date de mise à jour Langue français Format pdf Type cours Nombre de pages 3 pages grand public Téléchargé 3 fois Validé par le comité de lecture Current View sur 4 Enter the password to open this PDF file:

Les lois de finances de fin d’année sont publiées Fiscalité des entreprises 1. Le taux normal de l’impôt sur les sociétés est progressivement ramené de 33,1/3 % à 28 % selon un échéancier établi sur quatre ans. Pour les exercices ouverts à compter du 1er janvier 2017, seules les PME sont concernées par le taux de 28 %, qui sera appliqué dans la limite de 75 000 € de bénéfice imposable. Par ailleurs, à compter de 2019, le bénéfice du taux réduit de 15 % en faveur des PME sera étendu à celles dont le chiffre d’affaires est inférieur à 50 M€ (Loi de finances pour 2017 art. 11). 2. 3. 4. 5. Corrélativement, pour les exercices ouverts à compter du 1er janvier 2017, les titres ouvrant droit au régime mère-fille ne sont présumés être des titres de participation que si la société mère détient au moins 5% des droits de vote de la société émettrice (Loi de finances rectificative pour 2016 art. 91). 6. 7. 8. 9. 10. 11. Fiscalité des particuliers 12. 13. 14. 15. 16. 17. 18. 19. 20. 21. 22. 23.

Les impôts BIC, BNC, salaires Traitements et salaires, Bénéfices industriels et commerciaux, Bénéfices non commerciaux ..., quelle est la différence et comment cela est taxé ? Une question fiscale ? Les traitements et salaires Les traitements et salaires sont retenus pour le calcul de l'impôt après déduction des frais professionnels (forfaitairement à 10 % ou réels), puis est calculé l'impôt en fonction d'un barème. La loi de Finances pour 2013 a instauré une nouvelle tranche d'imposition au barème progressif de l'IR. Cette nouvelle tranche de 45 % s'applique à la fraction des revenus supérieure à 150 000 € par part de quotient familial, à compter des revenus 2012. La loi de finances pour 2015 aménage le barème de l'IR sur plusieurs points afin de poursuivre l'allègement des charges fiscales pesant sur les foyers aux ressources les plus modestes : Le barème de l'IR : Et concernant l'impôt sur les plus values, cliquez ici >> Les Bénéfices non commerciaux (BNC) BNC professionnels ou non professionnels Modalités d'imposition

Loi de finances : les véhicules de société hybrides ou électriques avantagés Rappel du dispositif actuel 1. L’article 39, 4 du CGI interdit, sauf justification, la déduction de l’amortissement des véhicules de tourisme au sens de l’article 1010 du même Code (relatif à la taxe sur les véhicules de société) possédés par les entreprises soumises à l’impôt sur les sociétés ou à l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (BIC), bénéfices agricoles (BA) ou bénéfices non commerciaux (BNC), pour la fraction de leur prix d’acquisition, taxes comprises, supérieure à 18 300 €. Ce dispositif ne s’applique pas aux entreprises pour lesquelles l’utilisation d’un véhicule est nécessaire à l’exercice de l’activité (taxis, ambulances, les auto-écoles ou les entreprises de location de véhicules). De nouvelles règles de plafonnement 2. - 30 000 € pour les véhicules émettant moins de 20 g de CO2 par kilomètre ; - 20 300 € pour ceux dont le taux d’émission est supérieur ou égal à 20 g et inférieur à 60 g de CO2 par kilomètre ; 3. 4. 5. 6. 7. 8. 9.

Cotisations, Bénéfices industriels et commerciaux | Retraite Chaque année, vous pouvez déduire les cotisations versées sur un contrat Madelin de vos bénéfices industriels et commerciaux ou non commerciaux. [...] Votre limite de déduction est calculée de la manière suivante. si vos bénéfices annuels sont inférieurs à 32 184 € (plafond annuel de la Sécurité sociale en 2007), vos cotisations sont déductibles à hauteur de 3 218 € (10 % du plafond de la Sécurité sociale). [...] Si vos bénéfices sont supérieurs à 32 184 €, vos cotisations sont déductibles à hauteur de 10 % de votre bénéfice dans la limite de 257 472 € (8 fois le plafond annuel de la Sécurité sociale), auxquels s'ajoutent 15 % de la fraction du bénéfice comprise entre 32 184 € et 257 472 € (soit entre 1 et 8 plafonds de la Sécurité sociale). [...] À la sortie, ce capital est converti en rente. Quel que soit le support choisi, vos cotisations sont déductibles de vos bénéfices non commerciaux. [...] avoir atteint un âge minimal et cesser votre activité (sauf dérogations). [...]

Comptes courants d’associés : taux maximal d’intérêts déductibles de 2,03 % 1. Les intérêts servis aux associés ou actionnaires à raison des sommes qu'ils mettent à disposition de la société en sus de leur part du capital sont admis en déduction des résultats imposables dans la limite de la moyenne des taux effectifs moyens pratiqués par les établissements de crédit, pour des prêts à taux variable aux entreprises, d'une durée initiale supérieure à deux ans. Pour le quatrième trimestre 2016, le taux effectif moyen pratiqué par les établissements de crédit pour des prêts à taux variable aux entreprises, d'une durée initiale supérieure à deux ans s’élève à 1,85 %. 2. Les taux du 1er au 4e trimestre s'élevant respectivement à 2,19 %, 2,08 %, 1,98 % et 1,85 %, le taux maximal d'intérêts déductibles s'établit à 2,03 % pour les entreprises dont l'exercice clos le 31 décembre 2016 coïncide avec l'année civile. 3. Ces taux sont calculés à partir d'une formule donnée par le BOI-BIC-CHG-50-50-30 n° 70. 4.

BIC Le régime fiscal des Bénéfices Industriels et Commerciaux relève de l'impôt sur le revenu. Ces bénéfices rémunèrent une activité industrielle, commerciale ou artisanale exercée par un professionnel indépendant. Personnes concernées Les personnes qui exercent directement une telle activitéCelles qui le font au travers d'une EURLou par le biais d'une SARL de famille ayant opté pour le régime d'imposition des personnesassociés des SARL et SA exerçant une activité industrielle, commerciale ou artisanale et ayant opté pour le régime fiscal des sociétés de personnes Régimes d'imposition Micro BIC : bénéfice calculé par un abattement de 71% sur les ventes de marchandises et de 50% pour les autres activités (voir le fiche micro BIC - en cours de rédaction). Attention : majoration de 25% du bénéfice fiscal si on ne fait pas appel à un Expert Comptable agréé par le fisc ou à un Centre de Gestion Agréé. Obligations comptables Micro Bic personnes physiques er autoentrepreneur