Chapitre 5 : déclaration et paiement de la TVA

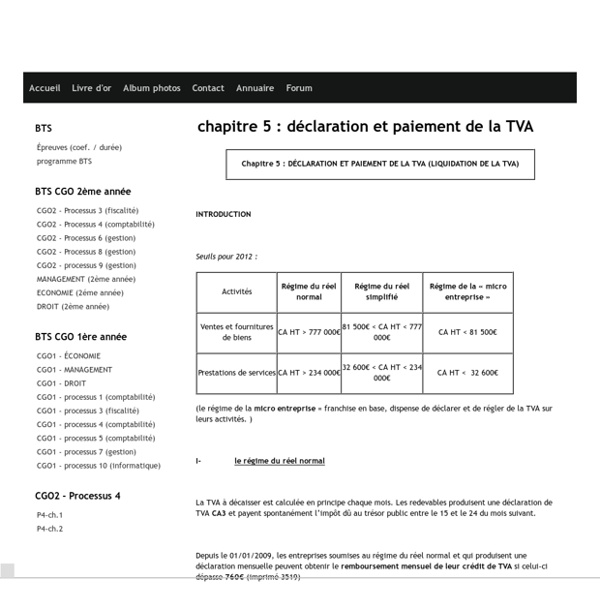

Seuils pour 2012 : (le régime de la micro entreprise = franchise en base, dispense de déclarer et de régler de la TVA sur leurs activités. ) I- le régime du réel normal La TVA à décaisser est calculée en principe chaque mois. Depuis le 01/01/2009, les entreprises soumises au régime du réel normal et qui produisent une déclaration mensuelle peuvent obtenir le remboursement mensuel de leur crédit de TVA si celui-ci dépasse 760€ (imprimé 3519) Il existe aussi pour les entreprises exportatrices, la procédure spéciale exportateur qui autorise un remboursement maximum calculé sur la TVA fictive sur les exportations et les livraisons intracommunautaires (pas de crédit minimum à respecter) (1) : ou 44567-crédit de TVA à reporter (si le solde est négatif) au débit (2) : ou 658-autres charges de gestion courante II- le régime du réel simplifié Le redevable n’est tenu d’établir qu’une seule déclaration par an : la CA12.

chapitre 4 : la TVA déductible

Conditions de déductibilité : - achat d’un bien ou service nécessaire à l’exploitation (sauf dépenses somptuaires : yacht, chasse, pêche) - bien ou service utilisé pour la réalisation d’opérations soumises à TVA (la TVA est déductible seulement s’il existe une TVA collectée) - droit à déduction non exclu par la loi - la TVA doit figurer sur un document justificatif (facture) Calcul de la TVA déductible : TVA déductible = TVA payée * coefficient de déduction (CDE) (en BTS CGO, CAS et CTA = 1) CAS(coefficient d’assujettissement) : = 1 si : bien utilisé dans une opération entrant dans le champs de la TVA = 0 si : opération n’entrant pas dans le champs de la TVACTA(coefficient de Taxation) : = 1 si : bien ou service destiné à une opération imposable = 0 si : destiné à une opération imposableCAD (coefficient d’admission) : prend en compte l’existence de mesure d’exclusion ou de restrictions : - TVA sur achat d’un véhicule de tourisme : coef. = 0 - Etc. Régularisation de TVA déductible :

chapitre 3 : la TVA collectée

Fait générateur et exigibilité : Fait générateur : date à laquelle se produit l’évènement qui rend la loi applicable Exigibilité : date qui donne le droit à la recette des impôts de réclamer la taxe. Elle détermine la période au titre de laquelle les opérations imposables doivent être déclarées. Elle détermine la date de paiement de la taxe et donne la date du droit à déduction chez le client. Option de paiement de la TVA d’après les débits : Les prestataires de services et entrepreneurs immobiliers peuvent opter après déclaration par lettre auprès du service des impôts, pour le paiement de la TVA d’après les débits plutôt que d’appliquer le régime de droit commun. L’administration conseille alors de porter la mention « TVA acquitté d’après les débits » sur toutes les factures délivrées. L’exigibilité de la TVA se fait alors dès la facturation sauf pour les acomptes ou le règle de l’exigibilité demeure l’encaissement. Avantages :

champs d'application et territorialité de la TVA

INTRODUCTION : rappel sur le mécanisme de la TVA La TVA est un impôt indirect sur la consommation, c’est le consommateur final qui en supporte la charge définitive. Elle est collectée par les entreprises qui jouent un rôle d’intermédiaire, puis reversée à l’état. Lorsqu’une opération est soumise à TVA, le vendeur doit ajouter un montant de TVA à sont prix de vente hors taxe. Cette tva est donc collectée par le vendeur. Toute entreprise qui collecte de la TVA peut alors déduire la TVA qu’elle paie sur ses achats (TVA payé au fournisseur appelée TVA déductible) La différence entre la TVA collectée par l’entreprise et la TVA déductible qu’elle a payée sur ses achats doit être versée à l’état. Assujetti : personne qui effectue de manière indépendante une des activités économiques mentionnées par l’article 256A du CGI (= production, commerce, service, , activités libérales, agricoles, civiles) (Non assujetti : salarié, particulier, société holding, établissements publics en règle générale) - pêche

Related:

Related: