Les 10 principes comptables Les principes comptables définissent le cadre conceptuel de la comptabilité. Il se peut qu’un principe puisse parfois rentrer en conflit avec un voir plusieurs autres principes comptables : principe d’image fidèle ou de sincérité d’une part versus principe des coûts historiques d’autre part par exemple. Dans ce cas, il conviendra de se rapprocher des textes comptables afin d’appliquer la solution la plus appropriée : ce sera donc au cas par cas. On compte 10 principes comptables : Principe de sincérité Le principe comptable de sincérité fait écho à la “bonne foi” et à la loyauté de celui qui produit les comptes. Les comptes annuels doivent être réguliers, sincères et donner une image fidèle du patrimoine, de la situation financière et du résultat de l’entreprise.Article L123-14 du Code de Commerce “Traduction concrète” Une erreur commise de bonne foi est sanctionnée à une échelle moindre qu’une erreur sciemment commise (fraude). Principe d’image fidèle Principe de permanence des méthodes

Bilan et compte de résultat, c'est quoi la différence Le bilan : c'est quoi ? Pour faire simple, le bilan est la photo du patrimoine de votre entreprise à un instant T. Le patrimoine se compose ainsi de deux parties, l’actif et le passif : Le bilan de votre entreprise évolue tous les jours, tout comme votre patrimoine privé. Par exemple, vous souhaitez acheter un nouvel ordinateur ou de nouvelles marchandises ? A l'inverse, vous augmenterez votre passif si vous avez une dette vis-à-vis de votre fournisseur. Par contre, si vous remboursez un emprunt ou si vous versez des dividendes à un associé, vous diminuerez votre passif. Il existe donc un équilibre permanent entre l'actif et le passif du bilan. Le bilan est un passage obligé, il permet d’analyser la situation financière de l’entreprise ou ses perspectives lorsqu’il s’agit d’un bilan prévisionnel inclut dans le business plan d’un créateur. Le compte de résultat : quelle différence avec le bilan ? Le compte de résultat est le film de votre activité.

Comprendre la structure d’un bilan comptable Définition du bilan comptable Le bilan comptable est un document obligatoire faisant partie des états financiers d’une entreprise. Il s’agit en fait d’un état de synthèse récapitulant sous forme de tableau : les moyens de production de l’entrepriseles moyens de financement de l’entreprise Le bilan comptable expose un panorama du patrimoine de l’entreprise, à travers son actif et son passif, à un moment déterminé de son activité. L’actif, à gauche dans le bilan comptable Le bilan comptable est clairement divisé en deux parties : une partie actif et une partie passif. Jusque là rien de très compliqué. Les actifs sont aussi appelés « emplois ». L’actif d’un bilan comptable peut également se diviser en deux parties : l’actif immobilisé (contenant les bien durables indispensables à l’activité de la société) et l’actif circulant (ce sont les biens détenus par la société mais qui ne sont pas durables, ce sont des postes mouvants durant l’exercice). Actif immobilisé : Actif circulant : Les dettes :

Le système d'information, Soutien scolaire, Cours Information et gestion, Maxicours Maxicours vous propose de decouvrir un extrait de quelques cours de Information et gestion. Pour proposer un accompagnement scolaire de qualite en Information et gestion, toutes nos ressources pédagogiques ont été conçues spécifiquement pour Internet par des enseignants de l'Education nationale en collaboration avec notre équipe éditoriale. 1. Une définition du... 2. Objectifs : • définir le système d’information ; • présenter les fonctions d’un système d’information ; • mettre en évidence le rôle du système d’information ; • faire le lien entre système d’information et système informatique ; • comprendre un diagramme de flux. Qu’est-ce qu’un système d’information ? 1. Un système d’information est défini comme un ensemble organisé de méthodes, de moyensmatériels (ordinateurs par exemple), immatériels (logiciels, brevets) et humains destinés à faciliter les fonctions de l’organisation et à lui fournir l’information utile pour atteindre ses objectifs. 2.

Mentions obligatoires d'une facture : tout savoir ! | economie.gouv.fr La forme de la facture Une facture est une note détaillée de services réalisés ou de marchandises vendues. Elle doit répondre à un certain nombre d'obligation concernant la forme : être rédigée en langue françaiseêtre établie en 2 exemplaires, dont l'original pour le clientcomporter un certain nombre d'indications détaillées ci-dessous. Factures dans une monnaie et langue étrangères Une entreprise établie en France peut également sous certaines conditions : facturer dans une monnaie étrangère sous réserve que la devise étrangère soit reconnue internationalement et convertible (dollar ou livre sterling par exemple) et que la réintégration dans la comptabilité de l'entreprise se fasse en euros.rédiger la facture dans une langue étrangère (dans ce cas, l'Administration peut exiger la traduction certifiée par un traducteur juré, pour contrôle). Lire aussi : Entreprises, combien de temps devez-vous conserver vos documents ? Factures : les mentions obligatoires L'identité du client S'il y a lieu.

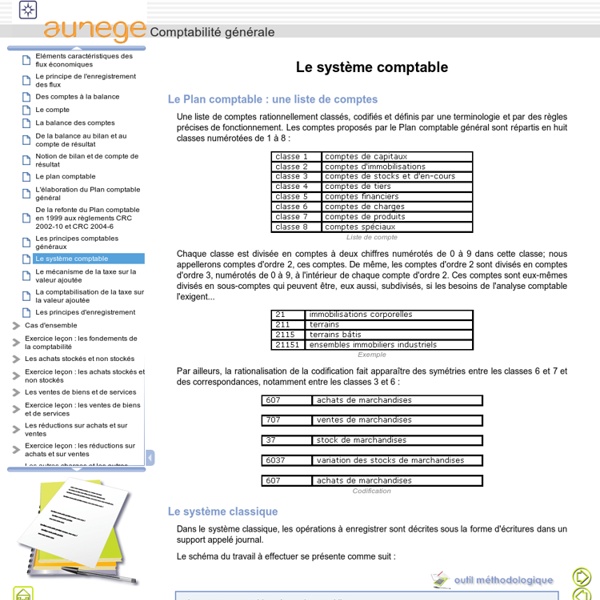

Le Plan Des Comptes à Utiliser En Comptabilité | Compta Facile, Informations Sur La Comptabilité Et La Gestion Le plan comptable général définit le plan des comptes que doivent respecter toutes les entités obligées de tenir une comptabilité, qui est scindé en plusieurs catégories de comptes allant de la classe 1 à 8. Les comptes de la classe 1 à 5 correspondent aux comptes de bilan, les comptes de la classe 6 et 7 correspondent au comptes de charges et de produits (que l’on retrouve dans le compte de résultat) et les comptes de classe 8 sont des comptes spéciaux. Les comptes de bilan : classe 1 à 5 Les comptes de classe 1 à 5 figurent dans le bilan comptable, qui traduit la situation patrimoniale de l’entreprise. Voici une présentation en 5 parties des comptes de classe 1 à 5. Les comptes de classe 1 : capitaux Les comptes de classe 1 correspondent aux capitaux de l’entreprise. Les capitaux propres qui figurent en haut au passif du bilan. Les comptes de classe 2 : immobilisations Les comptes de classe 2 correspondent aux immobilisations : immobilisations incorporelles, corporelles et financières.

Comment comptabiliser un avoir client ? Les avoirs accordés aux clients d’une entreprise doivent faire l’objet d’un enregistrement en comptabilité. Leur traitement comptable diffère selon la nature de l’avoir (remise, retour ou erreur de facturation) ainsi que leur date d’octroi. Compta-Facile étudie la comptabilisation d’un avoir client. 1. Lorsque l’avoir client est accordé et daté au titre d’un même exercice comptable, il convient de le comptabiliser au débit d’un compte de produit. A. La règle de comptabilisation d’un avoir client portant sur des biens autres que des immobilisations est très simple : On débite : le compte 709 « Rabais, remises et ristournes accordés par l’entreprise »,le compte 44571 « TVA collectée »,Et on crédite le compte 4111 « Clients – Ventes de biens ou de prestations de services ». Le compte 709 doit obligatoirement être soldé à la clôture de l’exercice comptable. Lorsque l’avoir client porte sur une immobilisation : Exemple : une entreprise clôture son exercice comptable le 30 juin de chaque année.

Les règles de base de la TVA Définition : La TVA est un impôt indirect sur la consommation collectée par les entreprises ou les personnes qui interviennent dans la circulation ou la production de certains biens ou prestations de service. Lorsqu’une opération taxable de la TVA est réalisée, le vendeur ou le prestataire de service doit majorer le prix de vente hors taxe (HT) aux taux applicable. Ce dernier facture et encaisse le prix de vente toutes taxes comprises (le TTC). L’entreprise qui collecte cette taxe doit ainsi la reverser au Trésor Public par l’intermédiaire d’un document appelé « déclaration de TVA » qui est aujourd’hui fait par télé-déclaration. Pour en savoir plus, rendez-vous sur le site des impôts. Le principe de base : La déclaration s’effectue en général chaque mois, ou dans certains cas chaque trimestre. La TVA collectée : Ce montant correspond au total de la TVA enregistré pendant la période sur le compte « 44571 » TVA collectée. Les assujettis : La franchise de base : Cf article 293B du CGI