Affacturage

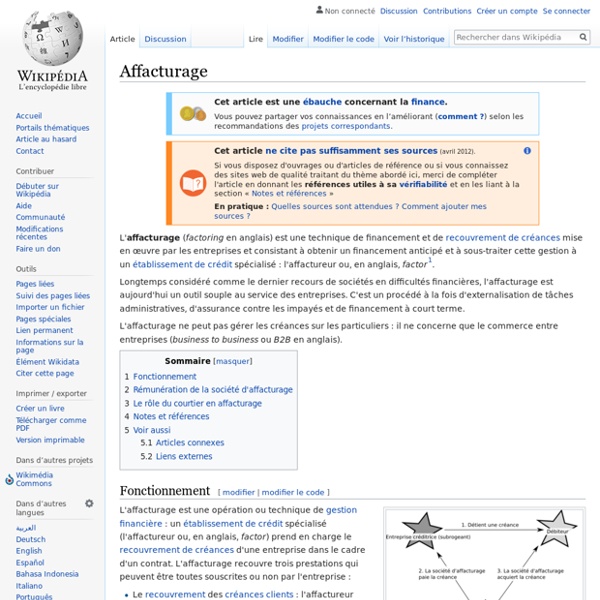

Un article de Wikipédia, l'encyclopédie libre. L'affacturage (factoring en anglais) est une technique de financement et de recouvrement de créances mise en œuvre par les entreprises et consistant à obtenir un financement anticipé et à sous-traiter cette gestion à un établissement de crédit spécialisé : l'affactureur ou, en anglais, factor[1]. Longtemps considéré comme le dernier recours de sociétés en difficultés financières, l'affacturage est aujourd'hui un outil souple au service des entreprises. L'affacturage ne peut pas gérer les créances sur les particuliers : il ne concerne que le commerce entre entreprises (business to business ou B2B en anglais). Fonctionnement[modifier | modifier le code] Mécanisme de l'affacturage L'affacturage est une opération ou technique de gestion financière : un établissement de crédit spécialisé (l'affactureur ou, en anglais, factor) prend en charge le recouvrement de créances d'une entreprise dans le cadre d'un contrat.

Crédit mobilisation créances commerciales

Un article de Wikipédia, l'encyclopédie libre. Crédit de mobilisation de créances commerciales ou CMCC est une mobilisation de crédits autres que l’escompte : Le commerçant regroupe ses factures-clients dont les échéances sont voisines (10 jours), et les transmet à sa banque, mais sans qu’il y ait cession de créance. La banque lui consent un crédit sous forme de découvert en compte courant. Le commerçant souscrit en contrepartie de ce crédit un billet à ordre à échéance de 90 jours maximum. Il assure lui-même le recouvrement des factures, ce qui lui permet de payer le billet à ordre à l’échéance, mais il peut aussi donner mandat à la banque d’opérer ce recouvrement. Ainsi, à l’échéance, le net produit de la remise à l’encaissement permet de rembourser le billet à ordre souscrit. Portail de la finance

Lettre de change

Un article de Wikipédia, l'encyclopédie libre. La lettre de change est utilisée comme moyen de paiement, souvent dans un pays étranger : par l'intermédiaire des banques, elle permettait dès le Moyen Âge, de payer dans la monnaie du pays (d'où le nom de lettre de « change »). Elle est aussi un moyen de crédit par l'escompte. Les règles, favorables au porteur de la lettre de change, ont été établies pour protéger sa fiabilité. Histoire[modifier | modifier le code] La lettre de change en France est un procédé très ancien, qui existait aussi dans des sociétés peu bancarisées. Les conditions de validité[modifier | modifier le code] Les conditions de fond[modifier | modifier le code] La lettre de change est un contrat soumis aux conditions générales de validité des contrats, et aux conditions de fond spécifiques aux lettres de change. La capacité commerciale du souscripteur[modifier | modifier le code] La provision de la lettre de change[modifier | modifier le code]

Comment utiliser la lettre de change relevé (LCR)?

Fonctionnement d’une Lettre de Change Relevé ou LCR Une lettre de change relevé (LCR) est un effet de commerce (papier ou dématérialisé) qui lie un client à son fournisseur. Elle est généralement émise en même temps que la facture. Via une lettre de change relevé, un fournisseur (le tireur) donne l’ordre à son client (le tiré) de lui payer un montant déterminé, à une date déterminée. La lettre de change relevé est essentiellement utilisée pour les relations entre professionnels pour des transactions commerciales. A lire aussi : Qu'est-ce que l'escompte des effets de commerce? Formalisme de la lettre de change relevé Pour être valide, une Lettre de Change Relevé doit comporter un certain nombre de critères : -informations relatives à la créance : date d’émission, lieu d’émission, montant -nom, adresse et signature du tireur -nom, adresse et coordonnées bancaires du tiré -signature du tiré : la signature de la Lettre de Change Relevé vaut pour reconnaissance de la créance Pour le fournisseur

Related:

Related: