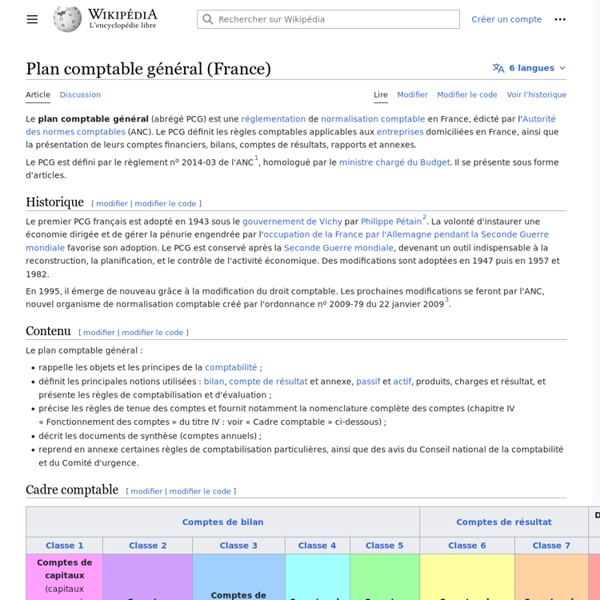

Plan comptable général (France)

https://fr.wikipedia.org/wiki/Plan_comptable_g%C3%A9n%C3%A9ral_(France)

Système d'Information - Rôle du système d'information - Un rôle central - Rôle d'un Système d'Information

Le Système d'Information regroupe l'ensemble des documents, textes, notes, brouillons, publications, graphiques, photos, enregistrements...qu'une entreprise ou qu'un organisme utilise dans son fonctionnement quotidien. Le Système d'Information est géré par les Technologies de l'Information (TI) mais il est important de ne pas les confondre. Un premier moyen de les distinguer est de dire que le système d'information est un contenu et une logique d'organisation et que le système informatique est un contenant technologique, doté d'automatismes. Logique d'organisation : La logique d'organisation du système d'information s'oppose à la logique d'automatisme du système informatique. Le périmètre d'un système d'information comprend :

[Veille] Comptabilité - Obligations comptables des commerçants

L’ordonnance n° 2015-900 du 23 juillet 2015 relative aux obligations comptables des commerçants et le décret n° 2015-903 du 23 juillet 2015 relatif aux obligations comptables des commerçants poursuivent l’objectif d’adapter le droit comptable français à la révision des règles européennes concernant les comptes sociaux et les comptes consolidés des entreprises. L’ordonnance n° 2015-900 du 23 juillet 2015 relative aux obligations comptables des commerçants a été prise suite à la loi n° 2014-1662 du 30 décembre 2014 portant diverses dispositions d’adaptation de la législation au droit de l’Union européenne en matière économique et financière. Elle apporte notamment des modifications concernant les comptes sociaux. Elle prévoit également d’autoriser la compensation entre des postes d’actif et de passif du bilan ou entre des postes de charges et de produits du compte de résultat dans certains cas particuliers.

Principes comptables : prudence, continuité, indépendance

La présentation des résultats issus de la comptabilité, technique d'information, se fonde sur des conventions, dénommées « principes comptables », dont le respect est un des éléments nécessaire à la sincérité des comptes. Quels sont les enjeux ? A quoi correspondent ces principes ? Combien existe-t-il de principes comptables? Réponses à vos questions!

Plan Comptable Général - www.plancomptable.com

Le code de déontologie des professionnels de l'expertise-comptable

Les professionnels de l’expertise-comptable doivent respecter des principes de comportement recensés dans un registre spécial. Compta-Facile s’arrête ici sur le Code de Déontologie des experts-comptables : en quoi consiste-t-il ? Quels sont ses intérêts ? Que contient-il ?

Autorité des normes comptables

Un article de Wikipédia, l'encyclopédie libre. L'Autorité des normes comptables (ANC) est le principal organisme de normalisation comptable en France depuis le 1er janvier 2010. Elle a été créée par l'ordonnance no 2009-79 du 22 janvier 2009. Il regroupe les compétences qui étaient partagées entre le Conseil national de la comptabilité (CNC) et le Comité de la réglementation comptable (CRC). Création[modifier | modifier le code]

Related:

Related: