Les journaux comptables (général et auxiliaires) Pour tenir une comptabilité, il convient de mettre en place des journaux comptables, avec obligatoirement un journal général qui constitue le support légal de la comptabilité. La plupart des entreprises utilisent pour des raisons pratiques plusieurs journaux comptables (appelés journaux auxiliaires) qui sont ensuite centralisés dans le journal général (appelé journal centralisateur) : journal des achats, journal des ventes, journal de banque, journal de caisse… 1. Composition des journaux comptables Les journaux comptables comportent obligatoirement les informations suivantes : date de l’opération comptabilisée,comptes mouvementés par l’écriture comptable,libellé de l’écriture comptable,montants de l’opération comptabilisée. 2. Les colonnes prévues pour l’inscription des montants sont au nombre de 2 : la colonne des débits,et la colonne des crédits. Nous reviendrons dans un prochain article sur la notion de débit et de crédit. 3. A. B. C. D.

Documents de synthèse Règles d'établissement et de présentation 511-1. - Les documents de synthèse, qui comprennent nécessairement le bilan, le compte de résultat et une annexe mettent en évidence tout fait pertinent, c'est-à-dire susceptible d'avoir une influence sur le jugement que leurs destinataires peuvent porter sur le patrimoine, la situation financière et le résultat de l'entité ainsi que sur les décisions qu'ils peuvent être amenés à prendre. 511-2. - La présentation du bilan et du compte de résultat est effectuée soit sous forme de tableau, soit sous forme de liste. 511-3. - Le bilan, le compte de résultat et l'annexe sont détaillés en rubriques et en postes. Chacun des postes du bilan et du compte de résultat comporte l'indication du chiffre relatif au poste correspondant de l'exercice précédent. 511-4. - Les comptes annuels peuvent être présentés en négligeant les centimes. 511-5. - Les informations requises déjà portées au bilan ou au compte de résultat n'ont pas à être reprises dans l'annexe. Annexe

Le bilan comptable : composition et lecture Le bilan comptable, obligatoire pour la plupart des entreprises, est un élément très important des comptes annuels. II représente l’état du patrimoine de l’entreprise à la date de son établissement. Pourtant, il est parfois mal compris ou pas analysé par les chefs d’entreprise, c’est pourquoi nous allons dans cet article expliquer ce que l’on retrouve dans un bilan comptable et comment procéder à sa lecture. 1. Le bilan comptable comporte les éléments actifs (situés dans la colonne de gauche) et passifs (situés dans la colonne de droite) de l’entreprise. On y retrouve les grandes masses suivantes : les immobilisations, les créances et les dettes de l’entreprise, la trésorerie et les capitaux propres. 2. On retrouve à l’actif du bilan les principaux postes suivants : Les immobilisations avec les valeurs brutes, les amortissements et les valeurs nettes. 3. Ensuite, on retrouve essentiellement au passif du bilan : 4. Ainsi, vous pouvez par exemple vous intéresser aux questions suivantes :

Les pièces justificatives comptables obligatoires Le Code Général des Impôts oblige les contribuables présentant une comptabilité de l’appuyer de pièces justificatives. Ces pièces, appelées pièces justificatives comptables, concernent aussi bien les achats, que les ventes ou encore les frais généraux et stocks. 1. Les justificatifs comptables relatifs aux recettes Lorsqu’une transaction est matérialisée par une vente, la pièce justificative est nécessairement une copie de la facture. En revanche, si aucun justificatif n’est en mesure de justifier l’écriture, les ventes doivent être comptabilisées de manière détaillée (chaque opération doit être inscrite sur une ligne distincte dans les journaux de ventes). Une tolérance est toutefois accordée aux commerçants réalisant des opérations de même nature au cours d’une même journée. En cas d’utilisation d’une caisse enregistreuse, le fait de ne pas conserver les fiches de caisses enregistreuses peut être sanctionné par l’administration fiscale sous la forme d’un rejet de la comptabilité. 2. 3.

Les documents de synthèse Le code du commerce précise que toute personne physique et morale ayant la qualité de commerçant doit établir des comptes annuels à la clôture de l’exercice au vu des enregistrements comptables et de l’inventaire. Ces comptes annuels comprennent le bilan, le compte de résultat et l’annexe qui forment un tout indissociable. La présentation des comptes annuels La loi prévoit 2 présentations des comptes : Le système de base : qui doit être tenu par les entreprises de moyenne et de grande taille (c’est la présentation légale normale). Le PCG prévoit une autre présentation : Le système développé: Ce système est facultatif dans les entreprises. Les conditions de la présentation simplifiée La présentation des documents de synthèses peut se faire avec une présentation simplifiée si à la clôture de l’exercice deux des trois critères suivants, le total du bilan, le montant net du chiffre d’affaires ou le nombre moyen de salariés permanents employés, n’est pas dépassés.

Le tableau des immobilisations, amortissements et dépréciations Les entreprises qui n’en sont pas dispensées doivent insérer, dans leur annexe comptable, un état des immobilisations, des amortissements et des dépréciations. Compta-Facile s’attarde sur ce document et répond aux questions : qu’est-ce que le tableau de variation des immobilisations, des amortissements et des dépréciations ? Quand faut-il l’établir ? Comment le construire ? Qu’est-ce que le tableau des immobilisations, amortissements et dépréciations ? Le tableau des immobilisations, des amortissements et des dépréciations est un tableau de passage qui permet de justifier les mouvements ayant affecté les différents postes de l’actif immobilisé (comptes de la classe 2) ainsi que les postes d’amortissements et de dépréciations (comptes des classes 28 et 29). Il permet notamment d’effectuer un rapprochement entre les valeurs comptables à l’ouverture et à la clôture de l’exercice et de reconstituer les mouvements intervenus entre les deux (prise en compte des entrées et sorties).

Comptabilité générale - La balance des comptes Présentation de la balance Les opérations effectuées par l'entreprise ont donné lieu à un enregistrement dans les comptes. A la fin d'une période comptable, on totalise les sommes qui ont été portées au débit et au crédit de chaque compte. Il reste alors à établir la balance des comptes. La balance est un tableau qui reprend tous les comptes du grand livre sans exception (il ne faut pas omettre les comptes soldés, c'est-à-dire ceux pour lesquels débit = crédit). - numéro du compte - nom du compte - total des débits du compte - total des crédits du compte - solde débiteur du compte - solde créditeur du compte Les propriétés de la balance Le total des mouvements débits est égal au total des mouvements crédits. Le rôle de la balance La balance est un moyen de contrôle des enregistrements. La balance est un tableau permettant de connaître une situation.

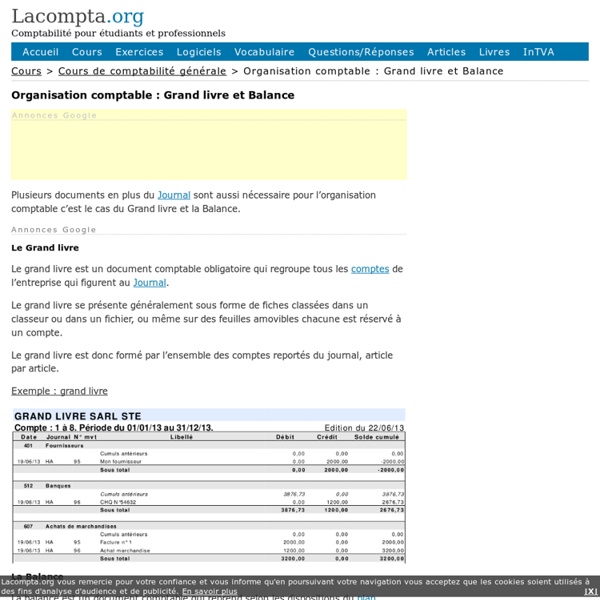

Journal (comptabilité) Le journal est un document comptable obligatoire listant les opérations d'échanges de l'entreprise avec son environnement. Il est plutôt rare de n'avoir qu'un seul journal étant donné le nombre d'écritures comptables à enregistrer et généralement on parle de journaux puisque pour éviter qu'il ne soit un « fourre-tout », les entreprises divisent le journal en plusieurs journaux en fonction de la nature des opérations à enregistrer (journal des achats et frais, journal des ventes, etc.), journaux qu'on appelle journaux auxiliaires. Le décret comptable, le code général des impôts et le plan comptable imposent la tenue d'un livre-journal respectant un formalisme strict. L'objectif est de pouvoir fournir rapidement un moyen de contrôle des écritures comptables. Des documents informatiques écrits peuvent tenir lieu de journal s'ils sont identifiés, numérotés et datés dès leur établissement par des moyens offrant toute garantie de preuve (art. R. 123-173 du code de commerce).

Passage d'un exercice comptable à un autre : les écritures comptables La vie d’une entreprise est découpée en exercices comptables. Chacun d’entre eux aboutit à la présentation de comptes annuels. Au terme de ces derniers, l’entreprise doit procéder à la clôture de ses comptes et à leur réouverture l’exercice suivant. Compta-Facile vous indique la démarche à suivre pour clôturer les comptes et les ré-ouvrir l’exercice suivant. 1. Lorsque les comptes sont définitifs, il convient de les clôturer. Solder les comptes de produits et chargesArrêter les comptes du grand-livreArrêter les journaux A. Cette procédure ne concerne que les comptes de charges et de produits, c’est à dire les comptes contribuant à former le compte de résultat. Au débit du compte 129 « Résultat de l’exercice (perte) » si le montant total des charges excède celui des produits ouAu crédit du compte 120 « Résultat de l’exercice (bénéfice) » si les produits sont supérieurs aux charges. B. Cette procédure concerne les comptes de bilan uniquement (comptes de la classe 1 à 5). C. 2.

Les fondamentaux de la comptabilité Les comptes annuels comprennent le bilan, le compte de résultat et l'annexe. Ces 3 composantes font partie intégrante des comptes annuels. Le BILAN se compose de l'ACTIF et du PASSIF. Le bilan reflète le PATRIMOINE de l'entité considérée, A UN INSTANT DONNE. L'ACTIF regroupe les éléments positifs de ce patrimoine. On peut souvent "se représenter" certains d'entre eux ; c'est le cas des terrains, immeubles, matériels, mobilier, voire des titres de sociétés, les espèces contenues dans la caisse... Parfois c'est plus difficile, l'entité possède une créance sur un client ; ce qui signifie que ce client DOIT une somme d'argent à l'entité. Le PASSIF regroupe les éléments négatifs de ce patrimoine. Le compte de résultat recense l'activité de l'entité DURANT une période, contrairement au bilan qui présente ce que l'entité POSSEDE et DOIT le dernier jour de la période. Il se trouve que le résultat s'obtient également par différence entre l'ACTIF et le PASSIF du bilan.

Le journal général Le journal général Certaines transactions peuvent s’avérer difficiles, voire impossibles, à comptabiliser dans un des journaux spécialisés. Le comptable utilise alors le journal général. Cependant, le nombre de ces reports est peu élevé, puisque la plupart des transactions répétitives ont déjà été enregistrées dans un journal spécialisé. (Lecture : Gestion Comptable, cahier 8, pages 16 à 18) La comptabilisation au journal général Le journal général est un registre comptable dans lequel l’on enregistre chronologiquement les opérations diverses. Le journal général est nécessaire pour les écritures d’ouverture ainsi que les écritures de clôture.