Les missions de l'expert-comptable Un chef d’entreprise peut tenir lui-même sa comptabilité, ou embaucher un comptable. Il peut aussi choisir d’externaliser cette mission, et bien d’autres, à un expert-comptable. Un expert-comptable est un généraliste de votre entreprise, véritable simplificateur de complexité administrative. Il est le seul professionnel à pouvoir : tenir, surveiller et arrêter votre comptabilité ;la réviser et l’apprécier ; attester de sa régularité et de sa sincérité. La comptabilité n’est pas son seul domaine d’intervention, il peut également vous accompagner sur les sujets suivants : aide au financement ;évaluation d’entreprises ;mise en place d’outils de gestion, secrétariat juridique ;établissement des bulletins de paie ;missions légales auprès des comités d’entreprise ;conseil à l’export ;établissement des déclarations fiscales et assistance en cas de contrôle fiscal ;réorganisation administrative (informatique, gestion du personnel, recrutement)…

Les missions de l'Expert-Comptable / Associations / Recourir / Accueil - CROEC Aquitaine Aujourd'hui, d'une part la gestion d'une association demande plus de rigeur en comptabilité, fiscalité, social..., d'autre part la poursuite de son objet peut dépendre des subventions. Les savoir-faire sont un soutien efficace et répondent aux préoccupations des associations. Les missions reccurentes Les missions classiques de l'expert-comptable auprès des associations : Au travers de missions variées, l'expert-comptable contribue à développer et pérenniser les associations. Il s'attache, avec les responsables, à prendre en compte, les évolutions réglementaires, à optimiser le fonctionnement de l'organisation et à renforcer son image de transparence. L'expert-comptable est à votre service pour les tâches suivantes : Les missions particulières dans le secteur associatifs En complément de ses missions comptables, l'expert-comptable accompagne l'association dans le traitement de ses préoccupations financières, juridiques, fiscales, sociales ou informatiques. Les missions d'audit contractuel

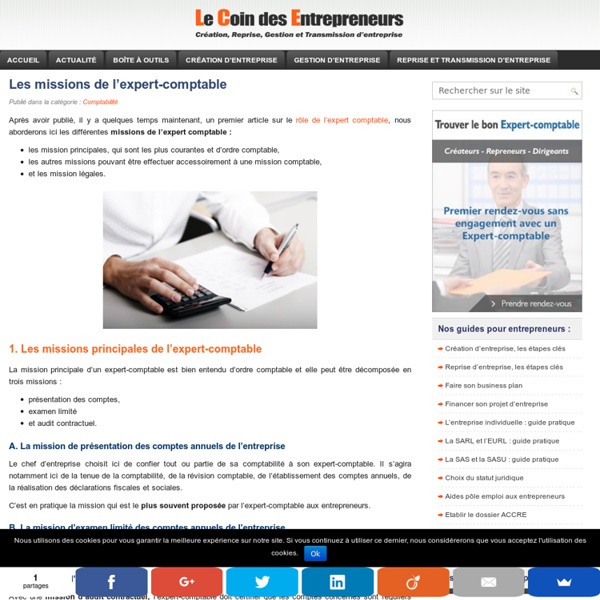

Les missions de l'expert-comptable Il existe 3 types de missions « formelles » que peut réaliser un expert-comptable. La mission de présentation des comptes annuels C'est la mission principale de la profession. L'expert-comptable doit attester les comptes, c'est-à-dire assurer qu'il n'a rien relevé qui remette en cause la cohérence et la vraisemblance des comptes. C'est dans le cadre de cette mission que le chef d'entreprise confie à l'expert-comptable le soin de tenir tout ou partie de sa comptabilité, ainsi que d'établir des déclarations fiscales et sociales. Cette mission répond aux besoins d'information financière et comptable, de l'entreprise et de ses agents économiques (associés, banquiers et Etat). La mission d'examen limité des comptes annuels La mission d'audit contractuel La mission d'audit contractuel consiste à demander l'intervention de l'expert-comptable, par l'entreprise elle-même ou par des tiers.

Comptabilité : différence entre comptabilité privée et publique Au sens littéral, la comptabilité est « l’ensemble des techniques d'enregistrement des entrées et des sorties financières d'une entreprise, d'une administration, d'une association ». Définition de la comptabilité Plus concrètement, la comptabilité est un outil d'information financière, un ensemble de moyens utilisés afin de recenser chronologiquement (documents comptables) et de mesurer l'activité économique et le patrimoine d'une entité économique : entreprise, collectivité, association, État, administration publique... Un comptable est un professionnel de la comptabilité chargé de : Vérifier l'enregistrement des données commerciales ou financières et les centraliser. La Comptabilité privée et la Comptabilité publique Le comptable publique détermine les recettes et dépenses de l'État et des autres collectivités publiques. Le comptable privé se distingue du comptable publique par la prise en charge de tous les autres acteurs économiques (autre que l’Etat).

Quelles sont les missions d'un commissaire aux comptes ? Thème Réponse Votre commissaire aux comptes aura pour mission permanente de : vérifier les documents comptables de la société, contrôler la conformité de la comptabilité avec les règles en vigueur, vérifier la concordance de la comptabilité avec les comptes annuels, s'assurer de la sincérité des informations données dans le rapport de gestion et les documents adressés aux associés (1). De plus, il devra, dans son rapport à l'assemblée générale d'approbation des comptes, certifier que les comptes annuels (bilan, compte de résultat, annexe) sont « réguliers et sincères » et donnent une image fidèle des résultats de la société. En outre, le commissaire aux comptes devra rédiger des rapports spéciaux concernant des opérations ponctuelles telles que les augmentations de capital. Par ailleurs, il devra saisir les dirigeants de la société afin d'obtenir des explications s'il constate, à l'occasion de ses vérifications, que la poursuite de l'activité est menacée (procédure d'alerte). Bon à savoir :

La Comptabilité Publique : les Principes Essentiels Les grands principes de la gestion budgétaire publique La définition d'un budget public L'application de l'annualité, de la spécialité, de l'universalité et de l'unité budgétaire Les applications suivant les organismes publics Les grandes règles de la comptabilité publique La séparation de l'ordonnateur et du comptable public Le rôle de l'ordonnateur Les contrôles du comptable public et sa responsabilité Le service facturier Les Centres de Services Partagés La régie d'avances et de recettes La gestion de fait La présentation du budget La séparation des crédits de fonctionnement, d'intervention et d'investissement Les différentes architectures budgétaires L'homogénéisation des nomenclatures comptables La préparation et l'exécution d'un budget public L'exécution des dépenses La réservation des crédits L'engagement juridique : la consommation des crédits Le service fait : étape comptable Le dossier de liquidation et le mandatement Les contrôles avant paiement L'exécution des recettes

Le commissaire aux comptes : sa mission légale Le commissaire aux comptes et ses missions légales sont détaillées ci-dessous : La mission générale, La mission au-delà des rapports, La procédure d'alerte, La révélation de faits délicutueux, La révélation Trafcin La mission générale Le commissaire aux comptes établit dès la première année de son mandat une lettre de mission dans laquelle il définit les termes et conditions de ses interventions. Afin d’identifier et d’évaluer les risques inhérents à l’établissement des comptes dans la société, le commissaire aux comptes est tenu de prendre connaissance : de l’entité et de son environnement ;des éléments du contrôle interne (des procédures mises en place dans la société, du système d’information relatif à l’élaboration de l’information financière…). Le commissaire aux comptes pour réaliser sa mission doit notamment : La mission au-delà des rapports Le commissaire aux comptes réalise sa mission et il en fait un compte rendu dans ses rapports. La procédure d’alerte La révélation à TRACFIN

COMPTABILITÉ PUBLIQUE On peut définir, d'une manière générale, la comptabilité publique comme l'ensemble des règles juridiques et des systèmes comptables qui gouvernent et retracent les opérations financières des organismes publics. Les règles juridiques déterminent les agents compétents pour autoriser ces opérations, les exécuter et en assurer le contrôle. Elles indiquent aussi les procédures à utiliser. Les mécanismes essentiels de la comptabilité publique ont été conçus, au cours du xixe siècle, de manière à répartir la responsabilité des opérations de recettes et de dépenses entre deux catégories d'agents : les ordonnateurs et les comptables. Ordonnateurs et comptables se contrôlent mutuellement et sont, par ailleurs, soumis à la surveillance d'autres agents, ou corps de contrôle.

Les missions du commissaire aux comptes | CRCC - Paris Domaines d'intervention Les cas de nomination obligatoire d'un commissaire aux comptes sont listés dans un tableau de synthèse édité par la CNCC (Compagnie Nationale des Commissaires aux comptes). Conditions de nomination Procédure La nomination du commissaire aux comptes se fait soit par désignation dans les statuts, soit par décision de l'assemblée générale ou de l'organe compétent de l'entité contrôlée, soit en cas de carence ou de récusation par décision de justice. Sous réserve de l'exception de la désignation par l'autorité judiciaire, la décision de nomination d'un commissaire aux comptes se caractérise par la liberté de choix laissée à l'entité assujettie au contrôle légal. Pour les sociétés faisant appel public à l'épargne, l'AMF doit être informée au préalable de la candidature et donner un avis avec ou sans réserves (article R. 823- 1 C . com.). Nombre de commissaires aux comptes Par exception, sont notamment tenus de désigner deux commissaires aux comptes : Durée des fonctions

Les normes professionnelles de l'expert-comptable L’expert-comptable doit respecter de nombreuses normes établies par les institutions professionnelles dont il relève. L’équipe de Compta-Facile a choisi de vous présenter les principales normes de l’expert-comptable ainsi que leurs intérêts. 1. Les normes applicables à l’expert-comptable Les normes professionnelles applicables à l’expert-comptable sont élaborées par une instance de la profession : le conseil supérieur de l’Ordre des Experts-Comptables. Autrement dit, ce sont les procédures essentielles que l’expert-comptable est tenu de respecter et de mettre en oeuvre dans l’exercice de ses missions. Les normes professionnelles de l’expert-comptable sont réunies au sein d’un référentiel normatif qui comprend neuf série de normes. 2. L’adoption de normes présente de nombreux avantages qu’il est important de souligner ; elles permettent : D’homogénéiser les méthodes de travail des Experts-Comptables ; De mieux répondre aux besoins des entreprises ; Vous recherchez un Expert-Comptable ?