TVA et franchise en base Quelles conditions pour bénéficier de la franchise en base de TVA ? Pour bénéficier de la franchise en base de TVA et donc ne plus avoir à verser de TVA, il faut que le chiffre d’affaires hors taxes réalisé au cours de l’année civile précédente n’excède pas (pour 2016) : 82 200 € pour les commerçants (livraisons de biens, les ventes à consommer sur place et les prestations d’hébergement), 32 900 € pour les prestataires de services. Qui peut bénéficier de la franchise en base de TVA ? Presque toutes les entreprises, quelle que soit leur forme, peuvent bénéficier de la franchise en base de TVA, si leur volume d'activité ne dépasse pas les seuils indiqués ci-dessus. Les entreprises suivantes peuvent donc bénéficier de la franchise en base de TVA : Mais l'intérêt de la franchise en base concerne surtout les entreprises dont les clients ne peuvent pas récupérer la TVA (particuliers et associations principalement). Les conseils de nos experts-comptables concernant la franchise en base de TVA

Franchise en base de TVA - professionnels Commerce En cas de dépassement des seuils ouvrant droit à la franchise en base de TVA, celle-ci est maintenue au cours de l'année du dépassement si le chiffre d'affaires ne dépasse pas 94 300 €. C'est le cas pour les livraisons de biens, les vente à consommer sur place. Exemple : Un commerçant qui a réalisé un chiffre d'affaires de 96 700 € en 2020 ne peut pas bénéficier de la franchise en base de TVA en 2021 car il a dépassé le seuil de 94 300 €. Revenir au sommaire de cette partie Hébergement Un loueur qui a réalisé un chiffre d'affaires de 96 700 € en 2020 ne peut pas bénéficier de la franchise en base de TVA en 2021 car il a dépassé le seuil de 94 300 €. Prestations de services En cas de dépassement des seuils ouvrant droit à la franchise en base de TVA, celle-ci est maintenue au cours de l'année du dépassement si le chiffre d'affaires ne dépasse pas 36 500 €. La TVA est alors due à partir du 1er jour du mois de dépassement du seuil. Avocats Auteurs et artistes-interprètes

Définir un bon positionnement stratégique Afin de construire une définition de positionnement, Harry Beckwith conseille de répondre aux questions suivantes : - Qui : qui sommes-nous?- Quoi : quelle est notre activité? Les réponses à ces questions correspondent en fait à celles que l'on souhaite voir données par les clients potentiels. Cette étape est extrêmement importante, puisqu'elle orientera toutes les stratégies futures. "Les consommateurs, saturés de produits et de messages publicitaires, ne perçoivent et ne retiennent que les positionnements simples, articulés autour d'un petit nombre de caractéristiques distinctives" (Lindon, 1994). Lorsque l'on réfléchit à la façon de rendre le positionnement désirable, il ne faut pas penser dans l'absolu. Le positionnement doit aussi être original, étant donné la nécessité de se démarquer des concurrents, mais tout en restant crédible. Par ailleurs, on distingue plusieurs axes possibles de différenciation. - une adéquation particulière à des catégories de consommateurs spécifiques.

La comptabilisation de la TVA Les entreprises assujetties à la TVA utilisent couramment des comptes de TVA dans leurs écritures comptables : comptabilisation des achats supportant de la TVA, comptabilisation de la TVA sur les acquisitions intracommunautaires, comptabilisation des ventes taxables à la TVA et comptabilisation des déclarations de TVA. Nous allons donc aborder dans cet article la comptabilisation de la TVA sur les achats et les acquisitions intracommunautaires, la comptabilisation de la TVA sur les ventes et la comptabilisation des déclarations de TVA. 1. La comptabilisation de la TVA sur les achats Lors de l’enregistrement de vos factures d’achats (qui correspondent aux pièces justificatives comptables pour les achats), vous pouvez constater que celles-ci comportent plusieurs indications : le total hors taxes (HT), le taux et montant de la TVA et le total toutes taxes comprises (TTC). La règle suivante est obligatoirement respectée : TTC = HT + TVA. 2. 3. 4. 5.

TVA sur les livraisons à soi-même La loi de simplification de la vie des entreprises n° 2014-1545 du 20 décembre 2014 supprime certains cas de livraison à soi-même de biens affectés aux besoins de l’entreprise et la livraison à soi-même applicable aux immeubles non vendus dans les deux ans de leur achèvement. Cela fait suite à une contestation du régime par la Commission Européenne. Retour sur l’application du régime des livraisons à soi-même (LASM) La livraison à soi-même (LASM) est « une opération par laquelle une personne obtient un bien ou une prestation de services à partir de biens, d’éléments ou de moyens lui appartenant ». Lors d’une opération de LASM, l’entreprise est à la fois considérée comme fournisseur et acquéreur du bien ou du service. Par nature, ces opérations, ne constituant pas des opérations à titre onéreux, sont hors du champ d’application de la TVA. 1°) Les LASM de biens meubles imposables à la TVA La TVA sur LASM s’applique dans les cas suivants : Voir nos formations :

Déclaration et paiement de la TVA - professionnels Chaque opération sur la valeur ajoutée est distincte et indépendante. Elle suit des règles spécifiques en fonction de son élément principal ou de ses éléments accessoires. On considère qu'il y a une seule opération lorsque les éléments sont tellement liés qu'ils forment objectivement un ensemble indissociable. On détermine l'étendue de l'opération et sa valeur ajoutée en se plaçant du point de vue du consommateur. Il faut tenir compte des 2 critères suivants : Importance qualitative et quantitative des différents éléments en causeÉléments de circonstances dans lesquels l'opération se déroule Si une opération comprend des éléments qui ne sont pas accessoires et qui relèvent de TVA différentes, alors le taux applicable est le taux le plus élevé. À savoir : la prestation de service unique suit des règles spécifiques, les différents éléments pour la réalisation d'un voyage sont considérés comme faisant partie de la même opération.

Décrire le projet d'entreprise Le projet d'entreprise constitue la partie rédactionnelle et qualitative du plan d'affaire. Sa présentation comme sa formulation sont relativement libres. Néanmoins, le créateur d'entreprise a tout intérêt à suivre, au moins en partie, le schéma directeur suivant. RésuméDescription du projet et présentation des promoteursDescription du projet par rapport à son environnementAnalyse SWOTObjectifsPlan marketingOrganisation Résumé Un résumé, ou présentation synthétique, se fait a posteriori, lorsque toutes les données du projet sont connues. Sa finalité est de pouvoir donner au lecteur une vue synthétique du concept envisagé en soulignant ses potentialités (produit, marché, domaine d'activités, aspects financiers, originalité…). Description du projet et présentation des promoteurs Dans la description du projet, le créateur d'entreprise veillera notamment à répondre aux questions suivantes : En quoi consiste exactement le projet ? Description du projet par rapport à son environnement Analyse SWOT

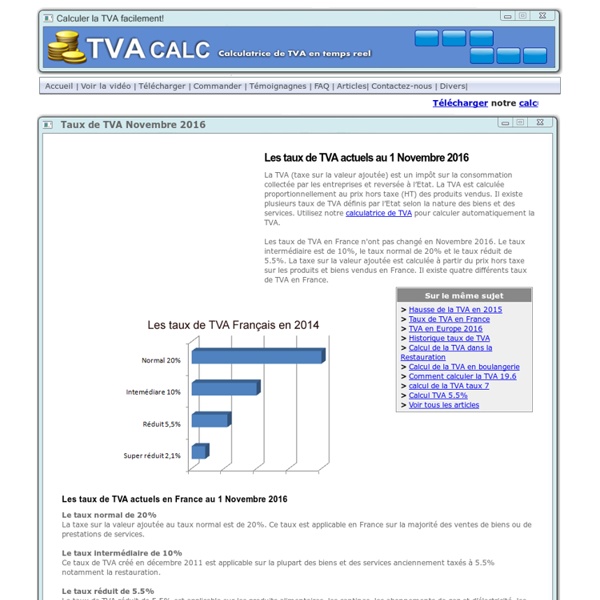

Le taux de TVA en 2016 - Fiche pratique Qu'est ce que la TVA?La TVA est un acronyme qui signifie Taxe sur la valeur ajoutée. Cet impôt indirect sur la consommation existe depuis 1954. A qui vont les recettes de la TVA? Le 29 septembre 2016, Manuel Valls a annoncé devant le Congrès des régions de France la chose suivante : La Dotation Globale de Fonctionnement (DGF) sera remplacée par une partie des recettes de la TVA. TVA et Travaux : un taux réduitLorsque des travaux sont effectués par une entreprise dans un logement achevé depuis plus de 2 ans au moment des travaux et affecté à l’habitation (il peut s’agir d’une résidence principale ou d’une résidence secondaire) il est possible de bénéficier d’une réduction de TVA sous certaines conditions. - Travaux d’amélioration - Travaux de transformation - Travaux d’aménagement - Travaux d’entretien TVA et restaurationDans la restauration, selon les cas, la TVA peut-être de5,5% ou de 10%. Les produits conditionnés consommables ultérieurement ont untaux de 5,5%. - TVA normale 20%

La TVA, une invention française LE MONDE | • Mis à jour le | Par Michel Noblecourt On est à quelques jours de la défaite de Dien Bien Phu en Indochine, et la France est secouée par des jacqueries fiscales depuis qu'en 1953 un libraire-papetier de Saint-Céré (Lot), Pierre Poujade, a créé l'Union de défense des commerçants et artisans (UDCA), qui entend défendre le petit commerce contre « l'Etat vampire » et le fisc. Le 29 mars 1954, le président du Conseil, Joseph Laniel, et son ministre des finances et des affaires économiques, Edgar Faure, font voter par l'Assemblée nationale, un projet de loi « portant réforme fiscale » qui supprime la taxe à la production qui existait jusqu'alors et la remplace par « une taxe sur la valeur ajoutée perçue sur les affaires ». Le 8 avril 1954, le Conseil de la République (Sénat) adopte le texte. Et la loi est promulguée par le président de la République, René Coty, le 10 avril.

Le plafond de la Sécurité sociale 2016 : montants horaire, mensuel et annuel Le plafond de la Sécurité sociale sert de base de calcul à certaines cotisations et prestations sociales. Le montant de 2017 a été rendu public le 5 décembre 2016. Le plafond de la Sécurité sociale est revalorisé chaque année par les pouvoirs publics en fonction de l'évolution des salaires. Il fait suite à un rapport de la commission des comptes de la Sécurité sociale. Le montant 2017 a été publié dans le Journal officiel du 13 décembre 2016. Le plafond de la Sécurité sociale est utilisé pour calculer le montant de certaines charges sociales, comme celles de la retraites complémentaires, la contribution au Fonds national d'aide au logement ou encore une partie des cotisations de l'assurance vieillesse . Il permet par ailleurs de déterminer si certaines personnes sont éligibles ou non à certaines prestations sociales. A partir du 1er janvier 2017, le montant mensuel s'élève à 3 269 euros contre 3 218 euros l'année 2016. Plafond Sécurité sociale 2016 Plafond Sécurité sociale 2015

Les résultats de la recherche d'une entreprise et de ses dirigeants Afin de faciliter votre navigation sur son site web et de réaliser des statistiques d’audience anonymes, Infogreffe souhaite émettre un cookie sur votre ordinateur. Vous pourrez le supprimer à tout moment ou obtenir plus d’informations en consultant notre page « cookies ». ●Accepter●Non, merci 64847 mises à jour effectuées le 19/05/2015 Registre du Commerce et des Sociétés Rechercher Entreprise (nom, nom + code postal, SIREN, dirigeant) Recherche avancée Résultats de la recherche Entreprises Dirigeants Information, Formalités, Dossiers Erreur x Votre session a expiré, vous allez être redirigé vers la page de recherche avancée. ●Ok

TVA : les régimes d'imposition Que vos bénéfices soient imposés à l'impôt sur le revenu (catégorie BIC ou BNC) ou à l'impôt sur les sociétés, vous êtes concerné par ce régime en tant que redevable de la TVA, si votre chiffre d'affaires H.T est compris entre : 82 200 € et 783 000 € pour les activités d'achat-revente, de vente à consommer sur place et de fourniture de logement ; 32 900 € et 236 000 € pour les activités de prestations de services ou non commerciales. Attention : - les entreprises dont le chiffre d'affaires est inférieur aux limites du régime simplifié d'imposition mentionnées à l'article 302 septies A du CGI mais dont le montant de la TVA exigible l'année précédente est supérieur à 15 000 euros relèvent du régime réel normal (dépôt mensuel de déclaration n° 3310 CA3) ; Vous êtes également placé sous ce régime si vous relevez normalement de la franchise en base de TVA et que vous avez opté pour le paiement de la TVA au RSI. La déclaration annuelle Vous devez déposer la déclaration annuelle :