Apple fait auditer ses usines chinoises. Apple a annoncé aujourd’hui avoir mandaté un organisme externe afin de procéder à un examen des conditions de travail imposées aux employés de certains de ses fournisseurs.

Les experts se rendront notamment dans les fabriques de Foxconn à Shenzhen et Chengdu, en Chine. Pour rappel, Apple avait été fortement critiquée après le suicide de plusieurs employés dans les usines de Foxconn, qui serait dus aux mauvaises conditions de travail qui leur étaient imposées. «Nous estimons que tous les travailleurs ont droit à un environnement de travail sûr et équitable, raison pour laquelle nous avons demandé à la Fair Labor Association d’auditer nos principaux fournisseurs», a indiqué le nouveau CEO d’Apple, Tim Cook, dans un communiqué. Www.cigref.fr/cigref_publications/RapportsContainer/Parus2009/Analyse_et_benchmarking_des_couts_informatiques_CIGREF_2009.pdf. Analyse prospective des coûts informatiques. Analyse prospective des coûts IT.

COUTS INFORMATIQUES. Le prix, version haute définition. L'histoire des prix, où s'illustrèrent le Français Georges d'Avenel (1855- 1939), l'Américain Earl.

Restructuration des coûts chez Cisco. Après une période de 150 jours de restructuration, Cisco Systems veut redevenir un concurrent agressif.

L'équipementier a analysé ses erreurs et fixe les grandes orientations ainsi que la méthode pour y arriver. La société souligne que ses rivaux se trouvaient dans des situations beaucoup plus difficiles encore. Lors de conférence annuelle destinée à la présentation des résultats de l'entreprise aux analystes financiers qui s'est tenue mardi à San Jose, Californie, les dirigeants ont donné davantage de détails sur les transformations de Cisco. L'entreprise, spécialiste et leader dans les réseaux, avait commencé à rationaliser ses opérations et à se recentrer sur son coeur de métier, plus tôt cette année, après la publication de résultats financiers décevants. John Chambers reconduit et Mea Culpa De plus, « les clients demandaient une meilleure intégration des produits afin qu'ils soient plus faciles à utiliser. Stockage / coûts / R.O.I. Transformer la façon de stocker et administrer ses données pour optimiser les couts et démontrer des ROI Expert - Rédigé le mercredi 11 janvier 2012 - Franck Didi Le métier et la démarche d’un fournisseur de solutions de stockage ne peut plus se résumer aujourd’hui à la simple fourniture de baies fiables et performantes.

La croissance importante des données (notamment des données non-structurées), leur gestion, leurs couts directs et indirects, la sécurité et l’administration, le passage vers le Cloud, et le manque de ressources IT dans les entreprises sont autant de raisons qui imposent aux fournisseurs d’infrastructures d’assortir à leurs produits une vraie offre de services et d’accompagnement sur le long terme. Tout ceci dans une démarche économique mesurable et garantie. Accompagner la transformation du stockage : Transformation du stockage, pourquoi ? Principaux outils de gestion. Lexique financier. Coûts. Valoriser ses actifs informatiques pour économiser. Les entreprises ont rarement une idée de la valeur ajoutée de leur informatique.

C'est du moins le constat d'une étude menée par l'Insead pour le compte de l'éditeur Micro Focus. Les trois quart des directeurs des systèmes d'information (DSI) et des directeurs administratifs et financiers (DAF) interrogé estiment que l'informatique est critique pour la bonne marche de leur entreprise. Pourtant, plus de la moitié (56 %) ne connaissent pas la valeur de leurs ressources informatiques. Pire, un tiers des DSI et des DAF ne connaissent pas le montant de leurs dépenses en logiciels. "Si les entreprises ne connaissent pas le coût et la valeur de leurs actifs IT, elles ont un sérieux défi à relever pour décider des bons investissements informatiques pour évoluer ! " 10 conseils pour réduire ses coûts informatiques. La réduction des coûts continue de demeurer l'une des principales préoccupations pour nombre de directions de systèmes informatique (DSI) et ce, quelle que soit la taille ou le secteur d'activité de l'entreprise.

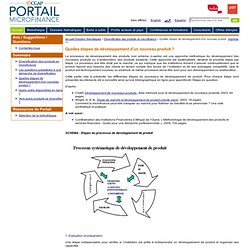

Si les leviers à mettre en œuvre pour y parvenir sont nombreux, ils se répartissent principalement entre deux catégories : d'une part la maîtrise du parc matériel et logiciel et la mutualisation des ressources, d'autre part l'arbitrage entre le recours aux compétences internes et externes. Cloud et coûts. Calcul des coûts. Le processus de développement des produits (voir schéma ci-après) est une approche méthodique du développement des nouveaux produits ou d’amélioration des produits existants.

Cette approche est systématisée, itérative et procède étape par étape. Le processus doit être dicté par le marché, ce qui implique que les institutions doivent s’assurer continuellement que le produit répond aux besoins des clients en tenant compte des forces de l’institution et de ses avantages compétitifs. Que le produit soit techniquement nouveau ou amélioré, le même processus devra être suivi pour son développement ou amélioration. Cette partie vise à présenter les différentes étapes du processus de développement de produit. Pour chaque étape sont présentés les éléments clé à connaître ainsi qu'une bibliographique en ligne pour approfondir l'étape en question.

D'après : CGAP, Développement de nouveaux produits , Aide mémoire pour le développement de nouveaux produits, 2003, 44 pages Wright, G. Réduire son budget informatique. Suite à la crise financière de 2008, près d'une direction informatique sur deux (42 %) a dû réduire fortement son budget 2009.

Heureusement, la conjoncture s'est quelque peu améliorée en 2010, si bien que 83 % des DSI prévoient d'augmenter à nouveau leur budget en 2011. Cependant, la crise a laissé des traces : licenciements, arrêt de projets en cours, réduction des investissements. BUDGETS INFORMATIQUES. Après le dérèglement climatique, le dérèglement des dépenses informatiques fait tourner les analystes en bourriques.

En 2010, le cabinet d'analyses Gartner prévoyait une hausse de +3,5 % des dépenses informatiques dans le monde en 2011. Au début de l'année, il a révisé ses chiffres à la baisse pour tabler sur +5,1% de croissance par rapport à 2010. Finalement, les dépenses IT des entreprises devraient diminuer de -1,4 % pour la zone EMEA (Europe, Moyen-Orient, Afrique).

La baisse sera encore plus franche dans les pays de l'Europe de l'Ouest : -1,8 %. Virtualisation de serveurs : economie de 20 % sur le budget informatique. Installer plusieurs serveurs virtuels sur un seul serveur réel permet une optimisation évidente des ressources; en effet, de nombreux serveurs dans les universités sont sous-utilisés ou utilisés à leur pleine capacité pendant de courtes périodes. L’optimum à viser pour un serveur est une opération à 70 % de sa capacité, car un serveur consomme presqu'autant d’énergie à 10 % qu’à 70 % d'utilisation. SAP a amélioré sa marge opérationnelle IFRS en 2011. Le siège social de SAP à Walldorf (Allemagne). Crédit photo : SAP Les résultats préliminaires annoncés cette semaine par SAP font apparaître une forte marge opérationnelle : 37% sur le 4e trimestre et 34% en 2011 (normes IFRS).

Calculer l'EVA. Comment calculer l'EVA, Economic Value Added ? Définition EVA L'EVA, Economic Value Added, est l'indicateur de la création de valeur pour l'actionnaire. L'EVA mesure la valeur créée pour l'actionnaire en comparant le coût moyen pondéré des capitaux engagés et le retour sur le capital investi. EVA = Capital Investi x (ROIC-WACC) ROIC : (Return On Invested Capital) Retour sur le capital investi WACC : (Weight Average Cost of Capital) Coût moyen pondéré du capital Mesurer la création de valeur Pour créer de la valeur, le coût des capitaux engagés doit être inférieur au retour sur capitaux : ROIC>WACC.

ACHATS et CLOUD. Analyse_et_benchmarking_des_couts_informatiques_CIGREF_2009.pdf (Objet application/pdf)