Centre de Ressources Comptabilité et Finance (CRCF) - Economie et Gestion - BTS CGO, DCG, DSCG. Centre de Ressources Comptabilité et Finance (CRCF) - Economie et Gestion - BTS CGO, DCG, DSCG. Le Crcf propose une série de vidéos de présentation simple des concepts liés au budget de trésorerie lien vers la vidéo source : Une définition : Le budget de trésorerie est un plan prévisionnel qu’établit l’entreprise et qui lui permet d’avoir de la visibilité sur ses différentes recettes et dépenses.

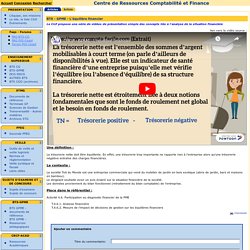

L’entreprise peut ainsi anticiper les difficultés et mieux piloter sa trésorerie. Centre de Ressources Comptabilité et Finance (CRCF) - Economie et Gestion - BTS CGO, DCG, DSCG. Le Crcf propose une série de vidéos de présentation simple des concepts liés à l'analyse de la situation financière lien vers la vidéo source : Une définition : La trésorerie nette doit être équilibrée.

En effet, une trésorerie trop importante ne rapporte rien à l'entreprise alors qu'une trésorerie négative entraîne des charges financières. Centre de Ressources Comptabilité et Finance (CRCF) - Economie et Gestion - BTS CGO, DCG, DSCG. Le seuil de rentabilité. Veille de gestion (P5 et P6) MOOC Comptabilité de gestion et pratique du tableur. Présentation du MOOC Comptabilité de gestion et pratique du tableur Informations pratiques sur le MOOC Type: MOOC, cours en ligne, Q.C.M., exercices, études de cas, quiz, forum, attestation de suiviTemps d'apprentissage: 6 semainesNiveau: avoir des notions de base en comptabilité général, tableur et économie d'entrepriseDurée d'exécution: de 03:00h à 05:00h/semaineLangues: françaisContenu: vidéosPublic cible: grand publicAge attendu: 18 et +Droits: Licence CC-BY-NC-SA Description du MOOC Ce MOOC est dédié à la comptabilité de gestion et à l'utilisation du tableur.

Lecon1 15A. CLASSE Bts CG1 - Processus 5. RESSOURCES Coûts complets Méthode des centres d'analyse. RESSOURCE Prévision et suivi de l'activité. Fiche de synthèse chapitre 11. P5 - Analyse et prévision. Leçon n°9 : les coûts variables et le seuil de rentabilité. Cours de Comptabilité analytique - niveau L2 < retour au sommaire Leçon n° 9 : les coûts variables et le seuil de rentabilité Exposé : La notion de coûts partiels recouvre l’ensemble des coûts calculés dans une optique de décision à court/moyen terme.

La méthode du coût variable constitue une des techniques principales fondées sur la prise en charge partielle des coûts d’un produit. Comme pour tout modèle, il est nécessaire d’en préciser dans une première étape, les objectifs, puis nous verrons dans une seconde étape, sur quelles hypothèses il repose. 1.1. Le direct costing ou méthode des coûts variables est intrinsèquement lié au seuil de rentabilité. 1°) en tout premier lieu, elle permet de juger la performance des responsables ; 3°) elle autorise un diagnostic de la rentabilité des produits, à partir de la marge sur coûts variables qu’ils dégagent. 1.2.

Les coûts variables comprennent l’ensemble des charges variables directes et indirectes. Tableau comparaison Compta financiere compta de gestion. Contôleur de Gestion. Leçon n° 1 : définition et champ d'application de la comptabilité analytique. Cours de Comptabilité analytique - niveau L2 Auteur : Patrick Boisselier < retour au sommaire.

Vidéo : Contrôleuse de gestion chez Saint-Gobain. Principales missions d’un Contrôleur de gestion chez Saint-Gobain Aujourd’hui, dans le monde, il y a encore beaucoup de gens qui souffrent de l’insuffisance d’eau potable.

Nos produits permettent de développer des systèmes pour apporter l’eau aux personnes qui en manquent. Je trouve cela très humain. C’est beaucoup de valeurs humaines. Je m’appelle Chunyu, je suis Responsable du contrôle de gestion dans le groupe Saint-Gobain à Mont-à-Mousson. Le contrôle de gestion, en fait, c’est une fonction au service du management. Tous les jours, il faut suivre et analyser les différents indicateurs de la performance de l’entreprise pour anticiper les prochaines évolutions du marché ou des prix des matières premières et prendre certaines décisions, etc. pour que l’entreprise puisse anticiper certaines décisions. Vidéo : Contrôle de gestion chez Kiabi.

Vidéo : Contrôleur de gestion - métier Pôle emploi. Vidéo : Contrôleur de gestion chez Groupe Bel. Principales missions d’un Contrôleur de gestion chez Bel Je m’appelle Bryan, je suis Contrôleur de gestion chez Bel.

J’ai intégré le groupe Bel il y a deux ans après des études dans une école de commerce. Pendant ma scolarité, j’avais fait un stage en Contrôle de gestion chez Bel, c’était un stage de six mois qui s’est vraiment très bien passé et qui m’a vraiment beaucoup plu, et c’est la raison pour laquelle on m’a donné ensuite l’opportunité de revenir chez Bel après mes études.

Je fais partie de l’équipe de la Direction financière de l’Europe de l’Ouest, qui est une équipe de sept personnes. On est en charge de douze filiales dans quinze pays. Taux de marge. Taux de marque. Marge brute. Combien coûte la création d'un site internet ? Le coût horaire de la main-d'œuvre en France. Antoine Luciani, division Salaires et revenus d’activité, Insee Résumé En 2012, en France métropolitaine, un salarié coûte en moyenne 51 839 euros par an à son employeur dans les entreprises de dix salariés ou plus.

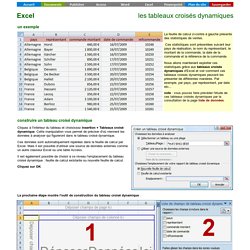

Rapporté au nombre d’heures effectivement travaillées, le coût du travail est légèrement inférieur à 34 euros de l’heure. Il est le plus élevé dans la production-distribution d’électricité et de gaz et dans les activités financières et d’assurance, où la proportion de cadres est forte. Le coût horaire est le plus faible dans l’hébergement-restauration, qui emploie une main-d’œuvre peu qualifiée et bénéficie donc davantage des allègements de cotisations sur les bas salaires. L’essentiel du coût provient des salaires et traitements bruts (65 %) et des cotisations sociales patronales (31 %). Tableaux croisés dynamiques - Excel. À gauche (1) se trouve la zone de construction du tableau croisé dynamique.

À droite (2), se trouve la liste des champs pouvant figurer dans le tableau croisé dynamique. Si l'on clique à l'extérieur de la zone 1, la zone 2 disparaît. Leçon n° 2 : la notion de coût. Leçon n° 2 : la notion de coût Exposé : La notion de coût est inséparable de l'activité de l'entreprise.

Celle-ci vend des marchandises ou des produits manufacturés. Leçon n° 3 : la détermination et l'enchaînement des coûts. Leçon n° 3 : la détermination et l'enchaînement des coûts Exposé : En règle générale et en l'absence de système informatique intégré, c'est-à-dire organisé autour d'une base de données, c'est la comptabilité générale qui va servir de système d'information pour la comptabilité analytique.

Il est cependant nécessaire au préalable, de procéder à un ensemble de retraitements pour permettre le calcul des coûts dans l'entreprise. Un premier travail consiste à classer parmi les charges de la firme, celles qui seront exclues ou au contraire incluses dans les coûts des fonctions et des produits (ou services). Gestion de stocks : méthodes et exemples. Une des missions principales de tout logisticien est de savoir gérer son stock avec efficacité. Les enjeux sont de servir au mieux le client pour une satisfaction optimale tout en maintenant les coûts de stockage les plus bas possible. Pour réussir cet exercice d'équilibriste, le gestionnaire s'appuie sur des techniques éprouvées.

Les positions adoptées en la matière ne sont pas anodines. Faut-il travailler avec un niveau plus élevé de stockage pour assurer une meilleure disponibilité ? Gérer ses magasins depuis un mobile. DSI de la chaîne de magasins Babou David Legeay est le DSI de la chaîne de magasins Babou, une enseigne qui vend des produits discount pour la maison et la personne, au travers de 91 points de ventes répartis sur le territoire... La chaîne de magasins Babou ne perd plus des dizaines de millions d'euros de marchandises depuis qu'elle a doté ses magasins de moyens informatiques pour suivre la traçabilité de la marchandise.

Il y a encore cinq ans, les magasins de la chaîne Babou commandaient le réassort de leurs rayons en passant des fax à la centrale d'achat. Les enjeux de la gestion des stocks. La gestion des stocks est devenue au fil des années, le nerf de guerre qui assure compétitivité à l’entreprise. On parle alors de la recherche d’un équilibre qui permettra à l’entreprise d’assurer toutes ses commandes en limitant les coûts de stockage. Toutefois, le constat est souvent le suivant : les petites entreprises n’accordent pas assez d’importance à la gestion de leur stock, se limitant parfois à une simple fiche de stock. Alors quels sont les enjeux d’une gestion des stocks et quels impacts sur la performance de l’entreprise ?

La notion de sur-stockage Placer un stock très important en entrepôt permet d’éviter les ruptures de stock qu’il s’agissent de produits finis pour la vente ou de matières premières et produits semi-finis pour la fabrication. Stocks CMUP de fin de période. Stocks CMUP après chaque entrée. Stocks Premier entré Premier sorti. Vidéo : centres d'analyse (uniquement Cas 1) Unité d'œuvre. Un article de Wikipédia, l'encyclopédie libre. Les unités d'œuvre (UO) permettent en comptabilité analytique de répartir des charges indirectes en fonction de critères tel que le volume d'heures utilisé, le volume de chiffres d'affaires, le nombre de salariés... pour les imputer par la suite dans un calcul de coût de revient d'un bien ou d'un service. Histoire[modifier | modifier le code] Jean Parenteau directeur du Cegos a contribué à la définition de l'unité d’œuvre. En 1939, la revue Le Génie civil publie un document qui fait apparaître la notion d'«unité d’œuvre»[1]: « Dans son rapport sur le prix de revient, M.

Parenteau applique à la production des tapis et couvertures une méthode qui permet à chaque instant, ou tout au moins à des périodes assez rapprochées, de connaître le coût réel aux divers stades d'une fabrication. En 1973, Larousse considère l'unité d’œuvre dans la comptabilité analytique. T3.31 les coûts complets. Lecon 1 11. Art 213 PCG. La méthode des coûts complets. Hiérarchie des coûts complets. Méthode des centres d'analyse. Vidéo : La méthode des coûts complets. Leçon n° 4 : les coûts complets. Coût de production. Un article de Wikipédia, l'encyclopédie libre.

Le coût de production d'une entreprise ou d'une administration est la somme des dépenses réalisées pour produire des biens ou services. Calcul des coûts : détermination des coûts complets. Leçon n° 5 : Le calcul du coût de revient.

Chapitre 3 : Démarche de calcul de coût de revient des produits. !!!!!!!! INFORMATION IMPORTANTE !!!!!!!! Coûts complets Entreprise industrielle. Coûts complets entreprise commerciale. Fiche ressource 1 Analyser la formation du coût de revient. Fiche ressource 2 Intégrer le coût des centres de responsabilité dans le coût complet des produits. Fiche ressource 3 Le suivi des mouvements de stock. Fiche ressource 4 Le coût d'acquisition. Fiche ressource 5 Le coût de production. Fiche ressource 6 Coûts de production problèmes particuliers. Fiche ressource 7 Le coût de revient complet. Fiche ressource 8 Le calcul du résultat analytique et des marges. Fiche ressource 9 La valorisation du stock final. Les en-cours. La méthode ABC. Chapitre 4 : Calcul des coûts à partir de la méthode base activi.

Chapitre 5 : Le calcul des coûts partiels. Coûts partiels. Leçon n° 6 : l'imputation rationnelle. Cours de Comptabilité analytique - niveau L2 < retour au sommaire Leçon n° 6 : l'imputation rationnelle Exposé : Nous avons vu dans la leçon 4, de quelle manière se comportaient les différents coûts, variables et fixes, à l'unité et au total. Nous avons également vu dans la leçon 5, comment prendre en compte les charges fixes dans le calcul du coût des produits. Pour bien comprendre le problème, imaginons la situation suivante : ✍ Dans une entreprise, les charges du centre distribution sont affectées aux produits en fonction du nombre de produits vendus, soit 50 X et 100 Y en période 1. Comme on peut le constater en période 2, le coût global des produits Y a donc augmenté. Le principe sur lequel repose la technique de l'imputation rationnelle et précisément d'éliminer l'influence de l'activité sur les coûts. 1.1 Fondements théoriques et techniques de l'imputation rationnelle 1.1.1 Objectifs 1.1.2 Principe Il a été fabriqué 10 000 unités au cours du mois de janvier, et 12 000 en février. 2.1.

Fiche ressource 7 La méthode de l'imputation rationnelle des charges fixes. La vidéo "Les mots de l'Eco : seuil de rentabilité" sur le Journal du Net. SEUIL DE RENTABILITE. Fiche ressource 1 Le taux de marge sur coût variable. Fiche ressource 2 Le seuil de rentabilité. Fiche ressource 3 Le point mort. Fiche ressource 4 Synthèse de l'évaluation du risque d'exploitation. Fiche ressource 5 Les seuils multiples et les paliers de charges fixes.

Fiche ressource 6 Le problème des charges fixes dans l'évaluation des coûts unitaires. Seuil de rentabilité. VIDEO Le seuil de rentabilité. Mettre en place et superviser une veille avec Twitter. Le tableur : régression et corrélation. Analyse et prévision de l'activité -P5. Collection-CLASSE Bts CG1-Processus 5. Les charges. Collection-CLASSE Bts CG1-Processus 5. Les calculs de coûts. Cours de Calcul et analyse des coûts - M2205 - RéViZaide - Corinne ZAMBOTTO -Cours de Comptabilité Gestion Fiscalité ! Excel - le gestionnaire de scénarios. Processus 5 - Contrôle de gestion. CLASSE Bts CG1 - Processus 5. Processus 5 contrôle de gestion bts 1.

Contôle de gestion (P5) BTS CG ( 1ère année ) - P5/P6. Comptabilité de gestion P5. Gestion P5. Contôle de gestion (P5) P5- ANALYSE ET PREVISION DE L'ACTIVITÉ. Les coûts partiels révision. P5 Analyse et prévision de l'activité.