27.1 Ecritures de clôture.

Comptabilité - régurarisation et fin d'exercice. Divers types de régularisations sont à effectuer en fin d'exercice comptable avant de déterminer le résultat de celui-ci.

Dans ce chapitre, nous allons aborder certaines de ces régularisations faites généralement une fois par an. Nous y aborderons : = le reclassement de créances et dettes; = les diverses régularisations faisant appel aux comptes 49. : + charges à reporter (actif) + charges à imputer (passif) + produits à reporter (passif) + produits acquis (actif) = les différences de caisse; = les charges salariales sociales ou fiscales; = autres régularisations... A. Introduction et comptes mouvementés Par reclassement de créances et de dettes, on entend l'attribution pour l'exercice comptable suivant de la partie de créances à long terme qui échoit dans l'exercice comptable suivant, ainsi que la partie de dettes à long terme qui échoit dans l'exercice comptable suivant. Par court et long terme, il faut entendre, B. L'annuité se calcule par la formule : C. Voir solution 1809, ici D. E. F. Dette, provision, charges à payer... Quelques notions comptables expliquées aux RH - Le Blog GERESO.

Cet article a été publié il y a 4 ans, 9 mois.

Il est probable que son contenu ne soit plus à jour. Dette, provision, charges à payer : au passif du bilan Pour commencer, il est utile de rappeler que les entreprises sont tenues chaque année de réaliser un compte de résultat et un bilan (patrimoine) à la clôture de chaque exercice. Les dettes, charges à payer et provisions constituent toutes des passifs du patrimoine de l’entreprise. Le passif est constitué des « éléments négatifs » du patrimoine, c’est-à-dire des « dettes » au sens large. Charges de personnel : quel traitement comptable ? - Le Blog GERESO. Cet article a été publié il y a 4 ans, 3 mois.

Il est probable que son contenu ne soit plus à jour. L’organisation comptable Le code du commerce impose aux commerçants et aux sociétés commerciales (SA, SARL, SAS) d’enregistrer en comptabilité de manière chronologique les opérations affectant le patrimoine de l’entreprise. Toutes ces opérations justifiées par des factures et des mouvements de trésorerie sont constatées dans un document appelé « livre journal ». L’ensemble des enregistrements (ou écritures) du livre journal intègrent automatiquement ensuite le bilan et le compte de résultat.

Partie 3 chap 1 - Comptabilité Générale 1. Introduction à la comptabilité - 5ème édition - DCG - Épreuve 9 - Corrigés ... - Laurence Cassio, Jean-Luc Siegwart. TVA ET AVOIRS/REMISES DE FIN D'ANNEE. Dans la mesure où la personne qui a réalisé les opérations taxables facturées entend bénéficier de l’imputation ou de la restitution de la TVA afférente au prix ou à la partie du prix qui n’est pas exigible ou dont il est fait remise, les notes d’avoir doivent porter référence à la facture initiale et indiquer le montant « hors taxe » du rabais consenti ainsi que le montant de la TVA correspondante.En cas d’impossibilité de mentionner la référence à la facture initiale (remises de fin d’année, etc.), les notes d’avoir peuvent faire référence à un ensemble de factures ou au contrat auquel se rapportent les factures en cause.

Dans cette hypothèse, la note d’avoir doit préciser la période au cours de laquelle ces factures ont été émises. La note doit, en outre, mentionner les noms et adresses des parties ainsi que le montant du total hors taxe et de la TVA due après application de la réduction de prix. Régimes d'imposition et obligations déclaratives et comptables - Obligations d'ordre comptable et relatives à la facturation - Règles relatives à l'établissement des factures - Mentions à porter sur les factures - Mesures de. L'article 289 du code général des impôts (CGI) et le I de l'article 242 nonies A de l'annexe II au CGI imposent à l'assujetti de faire apparaître sur les factures qu'il émet un certain nombre de mentions.

L'omission ou inexactitude de l'une de ces mentions est de nature à entraîner l'application des sanctions prévues au BOI-CF-INF-10-40-40. Pour autant, dans certaines situations, l'assujetti est autorisé à émettre une facture dite « simplifiée », ne comportant pas l'ensemble des mentions obligatoires prévues au I de l'article 242 nonies A de l'annexe II au CGI. En application du premier alinéa du II de l'article 242 nonies A de l'annexe II au CGI, les factures dont le montant total hors taxe est inférieur ou égal à 150 euros peuvent ne pas comporter les mentions suivantes : - le numéro individuel d’identification attribué à l’assujetti en application de l'article 286 ter du CGI et sous lequel il a effectué la livraison de biens ou la prestation de services (CGI, ann.

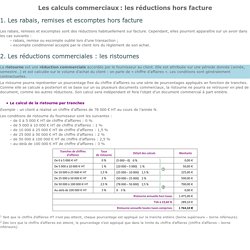

A. B. Fiche ressource 11 - Les calculs commerciaux : les réductions hors facture. 1.

Les rabais, remises et escomptes hors facture Les rabais, remises et escomptes sont des réductions habituellement sur facture. Cependant, elles pourront apparaître sur un avoir dans les cas suivants : – rabais, remise ou escompte oublié lors d’une transaction ; – escompte conditionnel accepté par le client lors du règlement de son achat. 2. La ristourne est une réduction commerciale accordée par le fournisseur au client. La ristourne pourra représenter un pourcentage fixe du chiffre d’affaires ou une série de pourcentages appliqués an fonction de tranches.

Le calcul de la ristourne par tranches. Distinguer charges à payer et charges constatées d'avance. La charge constatée d'avance permet de rattacher une charge à l'exercice suivant.

La charge à payer permet de comptabiliser une charge dans l'exercice en cours, même si le montant définitif n'est pas certain. C'est le principe d'indépendance des exercices. Ces deux notions sont parfois confondues. Savoir la différence entre le choix d’opter pour une charge à payer ou une provision pour charges. Www.lacompta.ch. 1.

L’entreprise commerciale. Comment comptabiliser les fournitures de bureau et administratives ? Il est fréquent qu’une entreprise achète des fournitures de bureau ou encore des fournitures administratives.

On parle ici bien évidemment du papier, des cartouches d’encre, etc… Mais ces achats doivent être comptabilisés précisément. Alors comment faire ? Découvrez comment les comptabiliser. Charges Constatées d’Avance (CCA) : Explication et Comptabilisation. #48 Comptabiliser les charges à régulariser. Intérêts courus non échus en comptabilité : définition et comptabilisation. Les intérêts courus non échus sont des charges financières non encore enregistrées en comptabilité, mais qui concernent une partie de l’exercice dont on prépare le bilan, dont le décaissement n’interviendra qu’au cours de l’exercice suivant.

Il est donc nécessaire de régulariser en «ajoutant» au bilan la part de ces intérêts qui sont en rapport avec l’exercice en cours par le biais d’un enregistrement des intérêts courus dans le journal des opérations diverses (OD). Prenons l’exemple d’une société supportant tous les trimestres l’échéance d’un remboursement de prêt et qui clôt son exercice comptable au 31/12/2015. Sa prochaine échéance, qui sera prélevée le 31 janvier 2016, est de 9000 €, se décompose ainsi: 3000 € au titre des intérêts et 6000 € pour la partie correspondant au remboursement du capital. P2 Les intérêts courus. #50 Enregistrer les intérêts courus. Comptabiliser les emprunts et leur remboursement. Réalisez les opérations liées aux emprunts - Réalisez une comptabilité de fin d'exercice. Vous devez faire passer des écritures de clôture si votre société a un emprunt.

L'idée repose toujours sur le principe comptable de séparation des exercices. Vous devez traiter le cas des intérêts d'emprunt, qui constituent une charge pour la société, quand ceux-ci ne coïncident pas avec l'exercice comptable de la société. Imaginons une société qui clôture ses comptes au 31/12/2018 et qui a un emprunt en cours. L'échéance est trimestrielle à terme échu et sera payée le 31/01/2019. Elle fait 10 000 euros, dont 3 000 euros d'intérêts. Le fait que l'échéance soit à terme échu nous indique que celle du 31/01/2019 couvre la période du 01/11/2018 au 31/01/2019. Pour cela : enregistrez la charge dans le compte de charge d'emprunt 661100 ;en contrepartie, vous ne pouvez pas utiliser le compte d'emprunt "normal", sinon celui-ci ne collerait plus avec l'échéancier fourni la banque, qui indique l'échéance à la date de paiement, soit le 31/01/2019.

En résumé. TABLEAU DE FINANCEMENT - APPROFONDISSEMENT. Reporter les montants inscrits au débit des différents comptes d'emprunts, pendant l'exercice : « 161-Emprunts obligataires convertibles » ; « 163-Autres emprunts obligataires » ; « 164-Emprunts et dettes auprès des Etablissements de Crédit » ; « 167/168-Emprunts et dettes financières divers ». Document de l'annexe à utiliser : Etat des échéances des créances et des dettes (tableau 2057 cadre B). Ne sont pas concernés ici : les concours bancaires courants et les soldes créditeurs de banque portés en trésorerie passive. Chapitre 2 - Les amortissements approfondissements. Les provisions. Les comptes de régularisation : actifs et passifs transitoires. En fin d’exercice, ce qui le plus souvent correspond avec la fin de l’année, l’entreprise doit passer des opérations d’ajustement dans sa comptabilité afin de procéder à la régularisation de ses charges et de ses produits.

Cet ajustement se fait en rattachant à l’exercice en cours toutes les charges consommées et tous les produits encaissés, puis en virant toutes les charges non consommées en actifs et les produits encaissés d’avance en passifs. Les comptes de régularisation, appelés également comptes transitoires, ont pour but de régulariser ces différents événements de la vie de l’entreprise au niveau comptable. Provisions pour risques et charges – eguens.com. Une provision consiste à enregistrer par avance une charge que va probablement supporté l’entreprise.

Provisions pour risques et charges Qu’est ce qu’une provision ? Les provisions. Les Factures d'Avoir à Etablir ou à Recevoir. Le cas des rabais, remises et ristourne à régulariser. #49 Comptabiliser les produits à régulariser. Produits à recevoir [PAR] - Memo Compta. Application du principe de prudence : le rôle et l'impact des dépréciations. La dépréciation constate une diminution de la valeur d'un actif qui n'est pas jugée irréversible (contrairement aux amortissements qui constatent une perte de valeur certaine liée à l'utilisation que l'on fait du bien).

#45 Établir le tableau des créances douteuses. De la balance au bilan et au compte de résultat - Exercice commenté.