Accueil. Comptabiliser les opérations d'un compte bancaire en devises. Une entreprise française achète et vend à l'étranger et ses principaux partenaires utilisent une monnaie qui n'est pas l'euro.

L'entreprise choisi parfois d'avoir un compte bancaire dans cette autre monnaie (exemple : le dollars). Se pose alors la question de la comptabilisation des mouvements portés sur ce compte en dollars. Le plan comptable général impose une conversion par an Le plan comptable général 2014 exige seulement que les sommes, enregistrées en devises en cours d'exercice comptable, soient converties à la date de clôture, au dernier cours de change. Article 420-7 du PCG 2014 "Les liquidités ou exigibilités immédiates en devises existant à la clôture de l'exercice sont converties en monnaie nationale sur la base du dernier cours de change au comptant.

Il est donc tout à fait possible de maintenir une comptabilité en devises pendant l'exercice. Les mouvements d'un compte bancaire en devises peuvent être converties en euros, opérations par opérations. Comment récupérer la TVA sur les frais de mission, d'hébergement et de déplacement ? Introduction En vue de récupérer la TVA, l’assujetti doit respecter les conditions de forme suivantes : • détenir une facture en bonne et due forme (1), établie à son nom (et non celui du salarié qui demande le remboursement).

La TVA doit impérativement figurer sur la facture, • le caractère "nécessaire à l’exploitation" de la dépense doit être justifié (ce qui exclut les dépenses à caractère privé), • la dépense ne doit pas être visée par une mesure spécifique d’exclusion. (1) Tolérance administrative pour les factures inférieures à 150 € HT. Le nom et l’adresse du client, s’ils ne figurent pas sur la facture du restaurateur, peuvent être ajoutés par le client lui-même (apposition d’un cachet de l’entreprise). a.

Logiciel de Comptabilité Gratuit Oxygène - Logiciel compte, logiciel de paie. Logiciel de comptabilité haut de gamme intégrant une ergonomie facilitant toutes les opérations, notamment la saisie guidée des écritures comptables.

Il intègre en standard la gestion de la TVA avec modèle type Cerfa, le Bilan, le Compte de Résultat, les soldes intermédiaires de gestion, la liaison vers les Experts-comptables, les rapprochements bancaires et la gestion de la trésorerie. De nombreux états sont disponibles, Grand Livre, Balance, Journaux... Avec plus de 400 000 téléchargements d'Oxygène, Memsoft est devenu, en 5 ans, l'un des leaders de l'édition de logiciels de gestion et de comptabilité. La Comptabilité Oxygène est complète, aux normes, et s'adresse à tous, du premier équipement aux installations dans les plus grandes entreprises.

Elle peut être complétée avec la Gestion commerciale gratuite Oxygène, avec création automatique des écritures et des comptes. La récupération de la TVA des notes de frais de déplacements - Compta Cloud, Le Blog by E-Tag. Cours de comptabilité. Vous pouvez trouver ici des cours gratuits de comptabilité.

Eguens.com vous propose également une FAQ sur la comptabilité, pour trouver la réponse à toutes vos questions ! Les comptes. Le plan comptable. Description de quelques comptes du plan comptable français, exemples d'utilisation dans les exercices. Le bilan. Comment placer un compte au bilan. Choix entre débit et crédit. Différence entre TVA déductible et collectée. Dessine-moi l'éco : le bulletin de salaire. Comptabilité d'entreprise. Le portail des journées de la transmission d'entreprise. Cours de comptabilité générale - Cours de comptabilité générale. La comptabilisation de la participation des salariés aux résultats. Enregistrement des titres de participation. Les titres de participation sont acquis en tout ou partie par Offre Publique d’Achat (OPA) ou Offre Publique d’Échange (OPE).

Echanges intracommunautaires de biens : régime de TVA. Acquisitions intracommunautaires Régime de droit commun Principe de taxation à la TVA française Une acquisition intracommunautaire est un achat de marchandise effectué par une entreprise assujettie établie en France auprès d'une entreprise assujettie établie dans un autre Etat membre de l'Union européenne.

La TVA française est exigible dès que le lieu de livraison du bien est réputé se situer en France et doit être acquittée par l'acquéreur du bien. Fiscalité - Introduction. Initiation à la comptabilité française. Cours de comptabilité générale - Cours de comptabilité générale. Comment remplir sa déclaration d'échanges de biens. Rappels.

La comptabilisation des factures d achat intracommunautaire - La comptabilisation des factures d achat intracommunautaire.pdf. Editions Tissot - Accueil Comptabilité & Fiscalité. Les acquisitions intracommunautaires - compta écritures. IASB / Structure de l'IASB / IASB / Menu Gauche. Structure L’International Accounting Standards Board (IASB, qui succède à l’International Accounting Standards Committee depuis le 1er avril 2001) est un organisme de normalisation comptable international privé et indépendant.

Son siège est établi à Londres. Il est placé sous la supervision de l'International Financial Reporting Standards Foundation ( IFRS Foundation ) chargée notamment, d'assurer son financement et la désignation de ses membres. Composition de l'IASB Conformément à la constitution de la Fondation IFRS qui prévoit une revue de la structure de la Fondation tous les cinq ans, les Trustees ont entrepris leur dernière revue en juillet 2015, laquelle s’est achevée au mois de novembre 2016 après deux consultations.

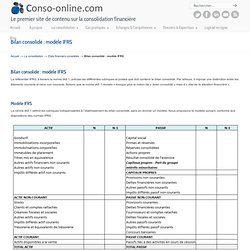

Zone Europe : 3, zone Asie – Océanie : 4, zone Amérique : 4, zone Afrique : 1, zone at-large : 2. Hans Hoogervorst est Président de l'IASB depuis le 1er juillet 2011. _présentation_générale. Bilan consolidé : modèle IFRS - Conso-online.com. Le référentiel IFRS, à travers la norme IAS 1, précise les différentes rubriques et postes que doit contenir le bilan consolidé.

Par ailleurs, il impose une distinction entre les éléments courants et ceux non courants. Notons que la norme IAS 1 révisée n’évoque plus la notion de « bilan consolidé » mais d’« état de la situation financière ». Modèle IFRS La norme IAS 1 définit les rubriques indispensables à l’établissement du bilan consolidé, sans en donner un modèle. Nous proposons le modèle suivant, conforme aux dispositions des normes IFRS : © Copyright conso-online.com / Rédacteur : Sophie de Oliveira Leite / Novembre 2012. L'analyse du bilan : structure et équilibre financiers. Test de Comptabilité - Tous nos tests de Comptabilité.