Jifix.free.fr/gestion/internet/aider_a_la_passation_de_la_commande_-cours.pdf. Fiche ressource 11 - La réception, le traitement et le suivi des commandes. Parmi les activités de l’entreprise, la réception, le traitement et le suivi des commandes sont essentielles. 1.

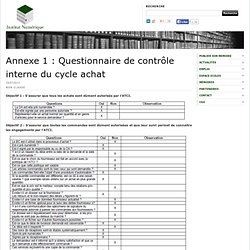

La réception de la commande 1.1 Les modes de réception des commandes Le client peut transmettre sa commande de différentes manières : – le bon de commande, le bulletin de commande peuvent être envoyés par courrier ou par fax ; – la commande peut être passée par téléphone (dans ce cas, une confirmation sera demandée au client) ; – la commande peut être faite sur le site Internet de l’entreprise. Annexe 1 : Questionnaire de contrôle interne du cycle achat. Objectif 1 : S’assurer que tous les achats sont dûment autorisés par l’ATCI.

Objectif 2 : S’assurer que toutes les commandes sont dûment autorisées et que leur suivi permet de connaître les engagements par l’ATCI. Objectif 3 et 4: S’assurer que toutes les marchandises et les services reçus sont conformes aux commandes, quant à la qualité et la quantité et qu’ils sont enregistrés sans délais. S’assurer que toutes les marchandises retournées ainsi que les réclamations concernent les qualités ou délais de livraison, sont suivies de façon à obtenir des avoirs pour ces éléments ? DELAIS DE PAIEMENT FOURNISSEURS: POURQUOI S'EN SOUCIER? - TRESORERIE. © © Fotolia - A.

Korn Les entreprises dont l'activité est saisonnière bénéficient d'accords dérogatoires. Inadmissible! Dans un entretien donné au mensuel Chef d'entreprise en avril dernier, Jean-Claude Volot, le médiateur des relations interentreprises, dénonce les pratiques des grands groupes industriels vis-à-vis de leurs fournisseurs, PME-PMI en particulier. Il cite notamment le contournement des règles sur les délais de paiement et parle de la pratique du «quick saving», qui oblige certaines PME à verser de l'argent à un donneur d'ordres avant même de travailler avec lui.

La loi prévoit que les délais de paiement conventionnels ne doivent pas excéder soixante jours à compter de la date d'émission de la facture, ou quarante-cinq jours fin de mois, à l'exception de quelques accords dérogatoires (voir encadré ci-contre). Notons que l'Etat, malgré des efforts manifestes, fait figure de mauvais élève. Le contrôle interne à la Société des Huileries du Bénin: étude des procédures achats aux fournisseurs - Sènanou Marius DJODJO. A- Procédure de comptabilisation des factures fournisseurs A la réception des factures fournisseurs, la standardiste procède successivement à : o l'établissement d'une photocopie de la facture ; o l'agrafage de la fiche d'imputation comptable à l'originale de la facture ; o l'attribution d'un numéro d'ordre chronologique (ordre d'arrivée des factures) et mention de ce numéro sur la facture et la copie de la facture ;

Les stratégies achats: émergence, importance et impact dun nouveau lévier de profitabilité au sein de l'entreprise. - Joseph Marius OUSSOU. Mémoire de Master I « Management et Stratégies d'Entreprises » Thème : « Les stratégies achats : émergence, importance et impact d'un nouveau levier de profitabilité au sein de l'entreprise. ».

Rapport réalisé et présenté par : Fiche ressource n° 13 - La passation de la commande. 1.

La commande La commande est un accord de vente entre le client et le fournisseur. Elle est élaborée par le client et, dès qu’elle est établie et acceptée par le fournisseur, elle devient un contrat qui fait naître des obligations. La commande est établie par l’acheteur : – soit sur un document provenant d’elle-même : le bon de commande ; – soit sur un document provenant du fournisseur : le bulletin de commande.

Remarque : le terme « bon de commande » est souvent indiqué dans les catalogues, mais ceci est un abus de langage. Ces deux documents sont établis au moins en deux exemplaires. Les stratégies achats: émergence, importance et impact dun nouveau lévier de profitabilité au sein de l'entreprise. - Joseph Marius OUSSOU. Www.decideo.fr/bruley/docs/B374.pdf. Virginie.quesnay.free.fr/fichiers/v0.3/IUP3-Quesnay-RapV1.pdf. SAINT-LOUIS RECOUVREMENT - Formations recouvrement de créances. Les formations sont dispensées par Thierry Gingembre , diplômé de la faculté de droit de Nanterre et Président de la Société Saint Louis Recouvrement.

Vice-président de l'ANCR en charge des questions juridiques et de réglementation de la profession de recouvrement amiable de créances, il est également co-auteur de l'ouvrage "Agir face aux impayés" paru aux éditions Delmas. Les formations s'adressent aussi bien aux TPE, PME qu'aux Grandes Entreprises. Thèmes des formations en recouvrement de créances Saint Louis Recouvrement propose des formations sur des thèmes très généraux comme « Agir face aux impayés », « Sensibilisation des commerciaux au risque client »« Recouvrer par la voie judiciaire », «Bien recouvrer à l'amiable ».

La meilleure et la plus profitable des formations reste toutefois, celle qui s'adapte à la spécificité de l'entreprise et aux attentes des personnes qui y travaillent.