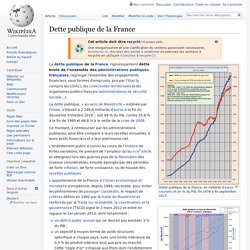

Auto-dépendance. Dette publique de la France. Dette publique de la France, en milliards d'euros courants et en % du PIB, fin 1978 à fin septembre 2017.

Dette publique et affichage des couleurs politiques des gouvernements (source : INSEE). La dette publique, « au sens de Maastricht » estimée par l'Insee, s'élevait à 2 299,8 milliards d'euros à la fin du deuxième trimestre 2018[1], soit 99 % du PIB, contre 55,8 % à la fin de 1995 et 66,8 % à la veille de la crise de 2008. Ce montant, à rembourser par les administrations publiques, peut être comparé à leurs recettes annuelles, à leurs actifs financiers et à leur patrimoine net. L’endettement public a connu au cours de l’histoire de fortes variations, ne prenant de l'ampleur qu'au XVIIIe siècle et atteignant lors des guerres puis de la Révolution des niveaux considérables, ensuite épongés par des périodes de forte inflation, de forte croissance, ou de hausse des recettes publiques. De 2007 à 2017, la France ne respectait aucun de ces critères.

Définitions[modifier | modifier le code] Les comptes de résultat et de bilan. 1.

Le compte de résultat 1.1. Qu'est-ce que le compte de résultat Le compte de résultat est un document qui présente tout les produits et toutes les charges d'une entreprise durant un exercice comptable (un an). Il doit être remis au fisc avant le 31 mars de l'année suivante. Exemple de compte de résultat : 1.2. A. Le total des produits doit toujours être égal au total des charges !! Répondez aux questions suivantes: a) Complétez le compte de résultat ci-dessous 1.3.L'impôt sur les bénéfices Les bénéfices réalisés par l'entreprise seront taxés. Compte de résultat. Un article de Wikipédia, l'encyclopédie libre.

Pour les articles homonymes, voir CR. Le compte de résultat (abrégé CR[1]) est un document comptable synthétisant l'ensemble des charges et des produits d'une entreprise ou autre organisme ayant une activité marchande, pour une période donnée, appelée exercice comptable. Le compte de résultat est donc un document de synthèse, faisant partie des états financiers, et ayant pour fonction d'indiquer la performance de l'entreprise Ce document donne le résultat net, c'est-à-dire la variation de patrimoine que l'entreprise a gagné (bénéfice) ou perdu (perte) au cours de la période, lequel s'inscrit au bilan.

Le compte de résultat ne mesure pas l'argent que l'entreprise a gagné ou perdu: les flux de charges et de produits ne sont pas des flux de trésorerie (argent encaissé ou décaissé) mais ce sont des flux d'enrichissement de patrimoine ou des flux d'appauvrissement de patrimoine. Les soldes intermédiaires de gestion[modifier | modifier le code]