Comment comptabiliser une acquisition d'immobilisation ? Les acquisitions d’immobilisations donnent lieu à des traitements comptables particuliers et notamment à une comptabilisation spécifique.

Compta-Facile y consacre une fiche qui répond à la question : comment comptabiliser l’achat d’une immobilisation ? Qu’est-ce qu’une immobilisation ? Une immobilisation est un actif qui sera utilisé par une entreprise pour une durée supérieure à l’exercice comptable en cours et destiné à être utilisé pour produire des biens ou fournir des services, pour être loué à des tiers ou être utilisé en interne.

Pour répondre à la définition d’un actif, il doit s’agir d’un élément identifiable qui confère des avantages économiques futurs à l’entreprise (c’est-à-dire qui va contribuer à générer des flux nets de trésorerie), qui génère une ressource que l’entreprise contrôle et dont le coût peut être évalué de façon fiable. La comptabilisation des frais de création d'une société. La création d’une société nécessite d’effectuer plusieurs dépenses avant que celle-ci ne soit immatriculée.

Compta-Facile vous indique comment procéder à la comptabilisation des principaux frais que vous engagerez probablement dans le cadre de la création de votre entreprise, et fait un point sur la démarche à suivre pour que ces frais puissent être valablement repris par la société une fois créée. La comptabilisation des frais d'établissement, mode d'emploi. Lorsque des entreprises se constituent, se développent ou effectuent des opérations liées à leur capital (fusion, scission, apport partiel d’actifs, transformation), elles subissent des frais exceptionnels couramment appelés « frais d’établissement ».

D’un point de vue comptable, ces frais constituent, en principe, des charges déductibles intégralement dans l’exercice au titre duquel ils ont été engagés. Une dérogation a toutefois été accordée : ces frais peuvent, sur option, être comptabilisés en immobilisations et être amortis. Compta-Facile aborde en détail le traitement comptable des frais d’établissement. Définition des frais d’établissement Les frais d’établissement correspondent à toutes les dépenses engagées à l’occasion d’opérations qui conditionnent l’existence ou le développement de l’entreprise. Il peut s’agir des frais suivants : En théorie, ces frais doivent être comptabilisés dans leurs comptes de charges par nature.

La reprise d'une entreprise étapes par étapes. Pour sécuriser et réussir une reprise d’entreprise, il convient de s’y prendre correctement.

Le coin des entrepreneurs vous présente dans cette fiche d’information les étapes incontournables d’une opération de reprise d’entreprise. 1. Définir le profil type de l’entreprise à reprendre A partir du moment où l’intention de reprendre une entreprise est certaine, il convient de définir le profil type de l’entreprise à reprendre. Les travaux comptables courants. Les travaux comptables font appel à une organisation particulière.

Les pièces comptables sont des pièces justificatives qu’il faut conserver. Celles-ci doivent être enregistrée chronologiquement dans le logiciel de comptabilité et serviront à l’établissement des documents de synthèse. Toutes les écritures comptables, quelle que soit leur nature se font sur la base de documents qui peuvent être interne ou externe à l’entreprise. Ces documents doivent être enregistrés au fur et à mesure de leur acquisition dans l’exercice concerné. Voici quelques exemples de pièces comptables : Les copies de fiches de paie.Les factures de ventes aux clientsLes chèques, les relevés bancaires…Les factures des fournisseurs.Les quittances d’électricité, de téléphone, de loyer… Ces documents représentent soit un flux réel (achat ou vente de marchandises…) soit un flux financier (virements, chèque…).

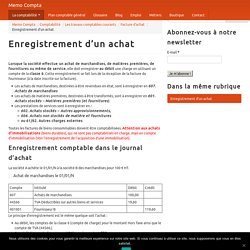

Certaines pièces ne sont pas à comptabiliser mais peuvent avoir une importance comptable relative. En savoir plus : Enregistrement d'un achat. Lorsque la société effectue un achat de marchandises, de matières premières, de fournitures ou même de service, elle doit enregistrer au débit une charge en utilisant un compte de la classe 6.

Cette enregistrement se fait lors de la réception de la facture du fournisseur (à la date inscrite sur la facture). Les achats de marchandises, destinées à être revendues en état, sont à enregistrer en 607. Achats de marchandisesLes achats de matières premières, destinées à être transformés, sont à enregistrer en 601. Achats stockés – Matières premières (et fournitures)Les prestations de services sont à enregistrer en :602. Achats stockés – Autres approvisionnements,606. Toutes les factures de biens consommables doivent être comptabilisées. Enregistrement comptable dans le journal d’achat La société A achète le 01/01/N à la société B des marchandises pour 100 € HT. Achat de marchandises le 01/01/N Le principe d’enregistrement est le même quelque soit l’achat : Le compte 401.