Cours comptabilité chapitre 2 page 4. Fournisseur Client Effets de commerce Un effet de commerce est un titre négociable qui constate pour le porteur une créance mobilisable et sert pour ses opérations de trésorerie.

Effets de commerce remis à l'encaissement Présentation de la lettre de change pour acceptation: Création de l'effet de commerce chez le fournisseur: Effet de commerce remis à l'escompte: Endossement d'un effet de commerce Endossement d'un effet de commerce au profit d'un tiers: Effet de commerce remis à l'encaissement: Effets de commerce remis à l'escompte LCR magnétique. - La lettre de change-relevé magnétique (LCR magnétique) Accueil -> Fiches Pratiques -> La lettre de change-relevé magnétique (LCR magnétique) I- Définition de la lettre de change magnétique - LCR magnétique La lettre de change magnétique est dématérialisé et informatisé. 2 possibilités :1- Remise à l'encaissement2- Remise à l'escompte, accord d'un crédit par l'établissement bancaire du tireur.

II- Remise à l'encaissement : ABS = autres biens et servicesN: nominal des créancesI: intérêts bancairesS: services bancaires et assimilés III- Remise à l'escompte. Virement : définition, traduction et synonymes - Fiche pratique. Définition du mot VirementUn virement est une opération bancaire.

Cela consiste à opérer un jeu d'écritures entre deux comptes, pour transférer de l'argent de l'un à l'autre. Il y a donc une opération d'envoi, par la banque de l'émetteur du virement, et une opération de réception, par la banque du destinataire du virement.Un virement entre deux comptes peut se réaliser au sein d'un même établissement bancaire, ou entre deux banques éloignées géographiquement.

Il peut être ponctuel (une seule fois) ou programmé (la même somme transférée selon une fréquence prédéfinie). Pour qu'une banque puisse émettre un virement à la demande de son client, il lui est nécessaire d'avoir les coordonnées bancaires du destinataire. Il faut ainsi fournir un RIB (relevé d'identité bancaire), sur lequel doivent figurer les codes BIC et IBAN , c'est-à-dire respectivement les identifiants de la banque et du compte du bénéficiaire. Synonyme(s) du mot VirementTransfert d'argent. La Lettre de change ou traite : définition et caractéristiques.

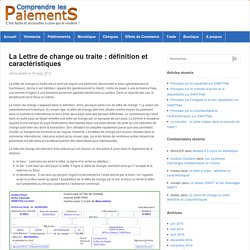

La lettre de change ou traitre est un écrit par lequel une personne, dénommée le tireur (généralement le fournisseur), donne à son débiteur, appelé tiré (généralement le client), l’ordre de payer à une échéance fixée, une somme d’argent à une troisième personne appelée bénéficiaire ou porteur.

Dans la majorité des cas, le bénéficiaire est le tireur lui-même. La notion de change n’apparait dans la définition. Alors, pourquoi parle-t-on de lettre de change ? La raison est essentiellement historique. Au moyen âge, la lettre de change était très utilisée comme moyen de paiement dans le commerce international et donc entre deux pays avec des devises différentes. La lettre de change fait intervenir trois acteurs qui ont chacun un rôle précis à jouer dans le règlement de la créance : le tireur : c’est celui qui émet la lettre, la signe et la remet au débiteur ;le tiré : c’est celui qui doit payer la dette. Que signifie le lettrage en comptabilité ? Réaliser le lettrage des clients et des fournisseurs en comptabilité. Le lettrage est une opération comptable qui consiste à rapprocher des montants dans un compte de tiers (comptes de la classe 4).

En général, sont lettrés les comptes clients ainsi que les comptes fournisseurs. Cette manipulation comptable présente un intérêt indéniable : la vérification du règlement effectif des factures émises ou reçues. Le lettrage des comptes clients et fournisseurs peut s’effectuer de manière automatique ou manuelle. 1. Intérêt du lettrage comptable des fournisseurs et des clients Le lettrage comptable consiste à attribuer une lettre à un ou plusieurs montants au débit pour les faire correspondre à un ou plusieurs montants au crédit. Il permet d’être en mesure de n’afficher que des mouvements non-lettrés et de justifier le solde d’un compte de tiers en comptabilité. Les factures fournisseurs qui lui restent à payer,les factures clients en attente d’encaissement. Elle pourra ainsi relancer ses clients en cas de retard de paiement par exemple.

Cours de - Les comptes clients et fournisseurs. Objectif : chaque client et fournisseur dans une entreprise possède son propre compte dans le plan comptable de l’entreprise. Comment effectuer le lettrage des comptes de tiers « clients » et « fournisseurs » ? 1. Les comptes clients a. La codification des comptes clients Dans le plan comptable général, le compte client correspond au compte 411 « clients ». Chaque entreprise doit ensuite établir son propre plan comptable. B. Afin de vérifier l’exactitude des informations qui figurent dans les comptes 411 « Clients », il est nécessaire d’effectuer des contrôles sur les soldes de ces comptes.

Il sera alors nécessaire d’analyser tous les mouvements qui sont intervenus dans chaque compte client, en procédant au lettrage. Ce lettrage permet d’expliquer les erreurs de comptabilisation qui ont eu lieu sur chaque compte client (erreurs sur le compte client, une opération comptabilisée en double ou erreurs sur les montants). Prenons l'exemple suivant : 2.