AVERTISSEMENT: ce prêt vous mettra dans le pétrin. Ah, ces vautours de la détresse financière !

Ils s’annoncent encore sans gêne dans les médias. Ils offrent toujours des prêts à des taux délirants. Et dire que Québec vient juste d’imposer de nouvelles règles pour mater l’industrie du prêt à taux abusif. C’est décourageant. Publié le 25 août 2019 à 6h30. Ledroit. In brief: The premier's new approval rating, payday loan restrictions, Indigenous child programming - QP Briefing. Ontario to Tighten Pay Day Loans January 1, 2019. #onpoli, gouging, headlines, Ontario, payday loans.

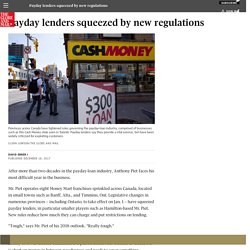

Payday lenders squeezed by new regulations. After more than two decades in the payday-loan industry, Anthony Piet faces his most difficult year in the business.

Mr. Piet operates eight Money Mart franchises sprinkled across Canada, located in small towns such as Banff, Alta., and Timmins, Ont. Legislative changes in numerous provinces – including Ontario, to take effect on Jan. 1 – have squeezed payday lenders, in particular smaller players such as Hamilton-based Mr. Piet. New rules reduce how much they can charge and put restrictions on lending. "Tough," says Mr. Story continues below advertisement The much-maligned payday-loan industry sells short-term loans at a high cost, mostly to lower-income Canadians. Provinces across Canada have tightened the rules that govern the industry. Payday lenders have been forced to lower fees and loosen terms. Better Financial Protections for Vulnerable Consumers.

ICI Radio-Canada.ca. Arnaque et escroquerie sur Internet. Les escrocs diversifient leurs approches en créant de faux sites internet proposant des crédits aux conditions avantageuses dans le but d’escroquer les internautes à la recherche d’un crédit.

Nombreux sont ceux qui sont à la recherche d’un prêt d’argent. Crédit immobilier, crédit auto, ou même besoin temporaire d’argent, les occasions pour lesquelles tout le monde aurait besoin d’une avance d’argent sont multiples. Des prêteurs douteux sur le web. Des prêts rapides à des taux de plus de 300 % Le nombre de courtiers qui prêtent de l’argent en moins de 24 heures a explosé au Québec depuis 5 ans.

Sans réglementation trop contraignante, ces prêteurs peuvent offrir du crédit à des taux annuels dépassant les 300 %. Une simple visite sur le web permet de constater que l’industrie du crédit personnel est en plein essor au Québec alors que plus du tiers des Québécois vivent d’une paye à l’autre. Certains prêteurs garantissent même une réponse en moins de 30 minutes. On compte maintenant plus de 185 prêteurs d’argent au Québec, en hausse de 47 % depuis 5 ans. Or, les prêteurs ne disent pas tout dans leur annonce, alors qu’ils perçoivent des frais de courtage dissimulés qui peuvent parfois atteindre 350 $ sur un seul prêt de 750 $. « C’est incroyable de voir le nombre de gens qui se font avoir avec ce type de prêts au Québec », signale le président du bureau de syndic Jean Fortin et Associés, Pierre Fortin. Les « prêts rapides » explosent au Québec.

10 octobre 2017 | La rédaction | Commenter Le nombre de courtiers prêtant de l’argent en moins de 24 heures a « explosé au Québec depuis cinq ans ».

Faute de « réglementation trop contraignante », ceux-ci proposent du crédit à des taux annuels dépassant parfois les 300 %, affirme le Journal de Québec dans son édition de dimanche, qui ajoute que « certains garantissent même une réponse en moins de 30 minutes ». L'enfer des « deuxièmes chances au crédit » Petite, j’avais mal au cœur en voiture.

Et quand je vois les pratiques des prêteurs automobiles de dernier recours, la nausée me reprend. Ça vous dirait de payer 33 000 $ pour rouler dans une vieille Hyundai qui en vaut trois fois moins ? Pas moi ! C’est pourtant monnaie courante dans l’univers des « deuxième, troisième ou même quatrième chances au crédit », là où « aucun dossier n’est refusé ». Ce marché est en expansion depuis la crise du crédit. Les clients vulnérables sont plus nombreux qu’on le pense : des jeunes sans expérience de crédit, des immigrants récents, des personnes ayant un dossier criminel, des travailleurs autonomes, des gens qui travaillent au noir (mais qui roulent en voiture de luxe) et, bien sûr, des consommateurs qui ont un mauvais dossier de crédit (pointage inférieur à 680 points).

Pour obtenir un prêt-auto, ces clients doivent payer un taux d’intérêt plus élevé ou carrément aller voir un prêteur alternatif, après avoir essuyé le refus des banques. Micro-prêts, maxi frais. Le prêt rapide est un moyen facile mais coûteux d’emprunter une petite somme d’argent à court terme.

Voici ce qu’on ne vous dit pas à son sujet. «Un prêt de 750$ approuvé en une heure, ça vous intéresse ?» Très fréquent sur le Web et dans certains médias, ce type de publicité devrait plutôt afficher : «Un prêt de 750$ à environ 300% de taux de crédit annuel, ça vous intéresse ?» Car, tous frais calculés, c’est au minimum le taux que vous paierez en contractant un micro-prêt de 500$ à 1500$ auprès d’entreprises spécialisées dans ce type d’activité, calculent les organismes de protection des consommateurs. Cette forme de crédit parallèle ne fait l’objet ni d’une définition, ni d’un encadrement spécifique, indique l’Office de protection du consommateur.

Chose certaine, cette industrie mouvante repose sur des modèles d’affaires changeants, explique Charles Tanguay, porte-parole pour l’Office de protection du consommateur (OPC). Loan Aggregators, or Loan Aggravators?