Définitions et méthodes - Pension de retraite. La pension de retraite peut être composée de plusieurs éléments distincts, régis par des règles d'attribution différentes.

Le premier élément est l'avantage principal de droit direct. Il est acquis en contrepartie de l'activité professionnelle et donc des cotisations versées (et des validations de trimestres acquis) qui y sont liées. Cet avantage peut être transféré au conjoint survivant lors du décès du bénéficiaire. On parle alors d'avantage de droit dérivé, souvent appelé pension de réversion, qui peut être cumulé à un avantage principal de droit direct. À ces deux éléments peuvent s'ajouter, selon les régimes et les situations individuelles, d'autres éléments qualifiés d'avantages accessoires. Enfin, si les ressources du ménage auquel appartient le retraité sont inférieures au montant du minimum vieillesse, celui-ci peut demander à bénéficier de ce dispositif. 4 a - Protection sociale : définition, risques couverts et logiques de financement - SUD Aérien.org. La protection sociale désigne tous les mécanismes de prévoyance collective qui permettent aux individus ou aux ménages de faire face financièrement aux conséquences des risques sociaux.

Il s’agit de situations pouvant provoquer une baisse des ressources ou une hausse des dépenses (vieillesse, maladie, invalidité, chômage, charges de famille...) Les risques de la protection sociale sont les suivants : En France, la protection sociale obéit à 3 logiques : Une logique d’assurance sociale, qui permet de couvrir la perte de revenus liée à un risque (chômage, accidents du travail, maladie, vieillesse). Les prestations sont financées par des cotisations assises sur les salaires ; elles sont versées aux assurés et à leurs ayant droits dans la mesure où ils ont cotisé pour en bénéficier. Remarque : la notion de risque social est différente d’un pays à l’autre, de plus, elle est évolutive.

Vous êtes en arrêt de travail pour maladie. Salarié : vos indemnités journalières Sous certaines conditions et après un délai de carence de 3 jours, vous pouvez percevoir des indemnités journalières.

Elles sont versées par l'Assurance Maladie pour compenser la perte de salaire pendant votre arrêt de travail. Calculées sur la base de vos salaires bruts des 3 ou 12 mois précédant votre arrêt, elles vous sont versées tous les 14 jours. Qui est indemnisé ? Si vous êtes salarié, vous percevez des indemnités journalières sous réserve de remplir les conditions d'ouverture des droits, qui varient en fonction de la durée de votre arrêt de travail et de votre situation. Si votre arrêt de travail est inférieur à 6 mois : vous devez avoir travaillé au moins 150 heures au cours des 3 mois civils ou des 90 jours précédant l'arrêt de travail,ou avoir cotisé sur un salaire au moins égal à 1 015 fois le montant du SMIC horaire au cours des 6 mois civils précédant l'arrêt de travail.

Accueil. Le portail du service public de la Sécurité sociale. CTIP : Comment couvrir le risque dépendance ? Le rôle des contrats collectifs d’entreprise. Aujourd’hui, on compte 1,2 million de bénéficiaires de l’APA (Allocation personnalisée d’autonomie)1.

On prévoit une hausse de 35% de cet effectif d’ici à 2030, et son doublement d’ici à 20602. Une étude de la DREES évalue la dépense des résidents en établissement, en 2007, à 1 938 € par mois. Avec une aide publique totale moyenne de 470 € par mois, le reste à charge moyen s’élève ainsi à 1 468 € par mois3. Alors que Michèle Delaunay, ministre déléguée en charge des Personnes âgées et de l’Autonomie, prépare le futur projet de loi « Autonomie », la question du financement du coût de la dépendance n’a pas encore été tranchée.

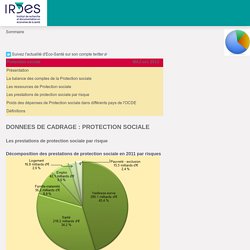

Dans ce cadre, les contrats collectifs d’entreprise proposent une réponse adaptée au financement du risque dépendance. Les institutions de prévoyance, acteurs reconnus de l’assurance dépendance C’est grâce à leur action sociale que les groupes de protection sociale ont détecté de manière précoce les besoins en matière de dépendance. La garantie dépendance collective. Prestations de Protection sociale. Suivez l'actualité d'Eco-Santé sur son compte twitter Les prestations de protection sociale par risque Décomposition des prestations de protection sociale en 2011 par risques Afficher le tableau (Source : www.ecosante.fr, Données : Drees, Comptes de la Protection sociale) Les prestations totales de protection sociale concernent six grands risques sociaux qui sont, par ordre d'importance : La vieillesse-survie (minimum vieillesse, prestation spécifique dépendance (PSD), Apa, pensions de reversion…) La santé (indemnités journalières (IJ), rentes d'invalidité…) La famille-maternité (allocations familiales, bourses d'études, réductions tarifaires SNCF…) L'emploi (formation professionnelle…) Le logement (Aide personnalisée au logement (APL), Allocation de logement à caractère familial (ALF), Allocation de logement à caractère social (ALS)…) La lutte contre la pauvreté-exclusion sociale.

Structure des prestations totales par risques et sous-risques en 2011.