Kalkulation. Kostenrechnung - Welt der BWL. Definition von Erträgen und Aufwendungen Ertrag und Aufwand bzw.

Erträge und Aufwendungen stellen die Rechengrößen der Finanzbuchhaltung dar. Gewinn- und Verlustrechnung Die Gegenüberstellung der Aufwendungen und Erträge eines Geschäftjahrs ist die Gewinn- und Verlustrechnung (GuV), § 242 Abs. 2 HGB. Als Saldo wird der Jahresüberschuss bzw. Ertrag / Erträge Erträge stellen Werterhöhungen des Nettovermögens eines Unternehmens dar. Das Nettovermögen bezeichnet dabei die Differenz zwischen Vermögen und Schulden und entspricht dem Eigenkapital. Erträge sind v.a. die Umsatzerlöse, aber auch sonstige betriebliche Erträge oder Zinserträge. Aufwand / Aufwendungen. Deckungsbeitragsrechnung - Berechnung Deckungsbeitrag, Direct Costing. 1.

Einleitung Die Deckungsbeitragsrechnung hat ihren Ursprung in den dreißiger Jahren. In den USA entwickelte sich die Erkenntnis, dass der Periodenerfolg nicht nur von den Verkaufsanstrengungen auf dem Markt, sondern auch von der Produktionsmenge abhängt. Preisuntergrenzen / 3.2 Ermittlung der kurzfristigen erfolgswirksamen Preisuntergrenze. Die kurzfristige erfolgswirksame Preisuntergrenze wird durch die Grenzselbstkosten bestimmt.

Kurzfristig ist ein Verzicht auf die produktbezogene Deckung der vollen Kosten möglich. Die Kostendeckung der Gesamtkosten kann über den kalkulatorischen Ausgleich der Produkte erzielt werden. Fixkosten, die von einem Produkt nicht gedeckt werden, sollen über die Deckungsbeiträge anderer Produkte ausgeglichen werden. Eigen- oder Fremdfertigung? Hinweise zu Aufgaben zum Make or Buy Problem - BWL24.net. Immer wieder stehen Studenten und Auszubildende vor Aufgaben zur Frage der Eigen- oder Fremdfertigung, also zur Make or Buy Entscheidung.

Diese Aufgaben scheinen sehr kompliziert zu sein, sind aber nur Anwendungsbeispiele zur Deckungsbeitrags- und Break Even Rechnung. Der kleiner Beitrag skizziert die wichtigsten Grundlagen. Deckungsbeitragsrechnung Skript. Das bisher dargestellte System der Vollkostenrechnung verteilt sämtliche, während einer Periode angefallenen Kosten auf die Kostenträger.

About. Why AccountingCoach?

AccountingCoach.com was started in 2003 in order to utilize the Internet for communicating a more clear explanation of accounting concepts to people in all parts of the world and at a low cost. Übungen zur Kostenrechnung: mit 119 Aufgaben und 6 Übungsklausuren sowie ... - Carl-Christian Freidank, Sven Fischbach - Google Books. Kalkulatorische Wagnisse: BWL Forum. What is cash flow? definition and meaning. IGC - International Group of Controlling: Fachbegriffe. Kalkulatorische Zinsen Beispiel. Geometrisch-degressive Abschreibung (Bewertung und Abschreibungen - Abschreibungen) Kostenartenrechnung Skript. 3.1.

Begriff und Aufgaben der Kostenartenrechnung Die Kostenartenrechnung dient der systematischen Erfassung aller Kosten, die bei der Erstellung und Verwertung von Leistungen entstehen. Ihre Fragestellung lautet: Welche Kosten sind angefallen. Die Erfassung aller Kosten erfolgt in der Finanzbuchhaltung, der GKR (SKR03) sieht hierfür die Kontenklasse 4 vor. In der Kontenklasse 2 des GKR (SKR03) werden die neutralen Aufwendungen erfasst, die nicht kostengleich sind.

Ausgaben in der Kostenrechnung - Kostenrechnung-ABC - Kalkulation. Als zusätzliche Definition zu den Auszahlungen gibt es die Ausgaben, die für die Kostenrechnung ein wichtiger Begriff sind.

Hier ist das gleiche System zu beachten wie bei den Einnahmen und Einzahlungen, also auch die gleichen Überschneidungen wie auch Unterschiede. Wenn man einen Einkauf tätigt und den offenen Betrag sofort bezahlt, dann ist das eine Ausgabe und auch eine Auszahlung. Die Ausgabe ist klar, weil eine Geldsumme aus dem Unternehmen genützt wird, um die Waren zu erhalten, die Auszahlung ist in diesem Fall auch gegeben, weil das Geld sofort und bar bezahlt wird. Rechnungswesen mit Beispielen - 3.2.2 Aufwand und Kosten. Aufwand (synonym: Aufwendungen) bewertet den Güterverbrauch, den Verbrauch von Produktionsfaktoren in der Abrechnungsperiode.

Hier fließt folglich kein Geld weg, es werden auch keine Güter gekauft, sondern es werden neu hinzugekaufte und bereits im Lager vorhandene Güter verbraucht, d.h. produktiv verwendet Den bewerteten Güterverbrauch innerhalb einer Abrechnungsperiode bezeichnet man als Aufwand. Nicht jede Ausgabe ist ein Aufwand: Kauf von Rohstoffen und Verbrauch dieser Güter in einer späteren Periode ist eine Ausgabe, kein Aufwand; ebenso der Kauf von Maschinen und Ausrüstungen. (Hier fallen Erwerb und Verwendung der Güter zeitlich auseinander). Nicht jeder Aufwand erfordert zwangsläufig eine Ausgabe: Verbrauch von Rohstoffen aus dem Lager, die in früheren Rechnungsperioden eingekauft wurden, stellt ein Aufwand dar ohne eine Ausgabe in dieser Rechnungsperiode.

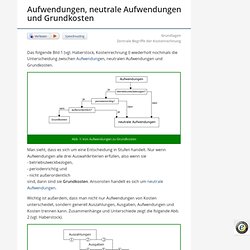

Kostenrechnung » Lambert Repetitorien. Simplify_Learning_-_Grundbegriffe_des_Rechnungswesens_Auszahlung_Ausgabe_Aufwand_Kosten.pptx. Zusammenfassung (Grundlagen - Zentrale Begriffe der Kostenrechnung) Das folgende Bild 1 (vgl.

Haberstock, Kostenrechnung I) wiederholt nochmals die Unterscheidung zwischen Aufwendungen, neutralen Aufwendungen und Grundkosten. Abb. 1: Von Aufwendungen zu Grundkosten Man sieht, dass es sich um eine Entscheidung in Stufen handelt. Steuerberaterin Petra Grabowski, Hilden. Rechnungswesen-Begriffe – Auszahlung, Ausgabe, Aufwand und Kosten. Foto: S. Hofschlaeger / pixelio.de So wie jeder andere Wissensbereich, hat auch die Betriebswirtschaftslehre ihre Spezialbegriffe. Wenn man z.B. die Begriffsdefinitionen des Rechnungswesens nicht kennt, kann es schon mal sein, dass man etwas nicht oder falsch versteht bei der Betrachtung der Zahlungs- und Leistungsvorgänge im Unternehmen. Telephoning in English. Here are some useful tips and phrases for making telephone calls in English. Kosten- und Leistungsrechnung: Controlling und Rechnungswesen in sozialen ... - Robert Bachert. Google Image Result for. Google Image Result for. Ausgabe (Rechnungswesen)

Ausgabe ist ein Fachbegriff aus dem kaufmännischen Rechnungswesen, der Kameralistik und dem Steuerrecht, der das Ausgeben von Geld bezeichnet. Entgegen dem umgangssprachlichen Gebrauch gelten dabei genaue Definitionen. Komplementärbegriff ist die Einnahme. [*SPAM-TAG*] What is a balance sheet? - hofmannalbrecht - Gmail. How to Read an Earnings Report. Knowing how to read an earnings report gives an analyst or investor a bottom line perspective into the finances and profitability of a company. What is cash flow. Die Kraft der zwei Abschreibungen, oder warum alle Anlagegüter doppelt abgeschrieben werden (sollten) « Abschreibung, Ersatzinvestition, ISBN, Anlage, Rest-, Fehler, Kostenart, Schrottwert « BWL24.

Revisionstation business studies resources for teachers - Home. Excel-Vorlagen. Deckungsbeitrag 3 - so wird er berechnet. Wer in einem Unternehmen arbeitet oder Betriebswissenschaften studiert, wird früher oder später mit dem Begriff "Deckungsbeitrag" konfrontiert. Was das ist und wie Sie diesen ganz einfach berechnen können, erfahren Sie in diesem Artikel. Was ist der Deckungsbeitrag? Bei dem Deckungsbeitrag handelt es sich um eine Berechnung aus den Wirtschaftswissenschaften, die für Unternehmen sehr wichtig ist. Der Wert ist Bestandteil der Kosten-und Leistungsrechnung. Berechnet wird ein einem mehrstufigen Prozess die Differenz zwischen dem Umsatz und den variablen Kosten.Das heißt, dass das Ergebnis die Summe angibt, die zur Deckung der Fixkosten übrig bleibt.Je nach Unternehmensstruktur kann es sogar Rechnungen mit bis zu 13 verschiedenen Stufen an Deckungsbeiträgen geben.

Excel: Deckungsbeitrag berechnen. Deckungsbeitrag - Kluft zwischen Theorie und Praxis. Der Deckungsbeitrag eines Produkts steht der Abdeckung der Fixkosten zur Verfügung. Er ist die Differenz zwischen Umsatz und variablen Kosten. Mithilfe des Deckungsbeitrags kann ein ausgewogenes Produktportfolio bestimmt werden. Es kann auch geklärt werden, für welchen Preis ein Produkt angeboten werden kann, um noch rentabel zu sein. In diesem Zusammenhang kommt die Deckungsbeitragsrechnung auch im Rahmen eines Business Cases vor. Beispiel Deckungsbeitrag: Definition und Rechenbeispiel für DB 1 - DB 5. Der Deckungsbeitrag (auch Bruttogewinn) ist ein Begriff aus der Kostenrechnung und stellt eine Hilfskennzahl dar, die ohne Berücksichtigung wirtschaftlicher Chancen und Risiken rein buchhalterischen Charakter hat. Der Deckungsbeitrag ist derjenige Betrag, den ein Produkt zum Decken der Fixkosten und damit dem Erzielen des Nettoertrags leistet.

Allgemein unterscheidet man zwischen zwei Arten des Deckungsbeitrags: DB 1 (einstufige Deckungsbeitragsrechnung)DB 2 (mehrstufige Deckungsbetragsrechnung). Zur Berechnung des DB 1 (auch Direct Costing) werden von den Umsatzerlösen lediglich die variablen Kosten eines Produkts abgezogen. PensionPlanner (deutsch) Plankostenrechnung. Klausuraufgaben Kostenrechnung mit Lösungen - Übungsaufgaben KLR. Online-Verwaltungslexikon - Wissen für gutes öffentliches Management. Direct Costing. Direct Costing. Overview Direct cost is the amount accredited for production of some goods or provision of services.

Online-Verwaltungslexikon - Managementbegriffe O: Definitionen. An Introduction To Depreciation. What are the methods for separating mixed costs into fixed and variable? I know of three methods for separating mixed costs into their fixed and variable cost components: Prepare a scattergraph by plotting points onto a graph. How do you determine the fixed portion of overhead cost? I suggest that the first step in determining the fixed portion of a mixed cost (a cost that is partially fixed and partially variable) is to graph the data. Label the vertical or y-axis of the graph as Total Manufacturing Overhead (or Total Electricity Cost if you are analyzing the individual components of overhead).

Label the horizontal or x-axis of the graph as total machine hours (or some other indicator of volume). Then put a point on the graph for each of the past 12 months. If January had $100,000 of overhead and 6,000 MHs, enter a point on the graph where those two amounts intersect. After plotting all 12 months, you might see a pattern and/or you might see something unusual. Once you eliminated any "outliers" from the graph (or scattergraph) and you are confident that the dollar amounts are related to the activity on the x-axis, you can proceed. In summary, the High-Low method is an overly simplistic tool. Break-even Point Word Scramble. Break-even Point and Cost Estimation - AccountingCrosswords.com.

AccountingCrosswords.com - Have Fun With Accounting. Breakeven Point #1. IGC - International Group of Controlling: Technical terms. Mrp/glossary/en/fig/mrp_081-1. Wp-content/uploads/2011/12/cost-accounting1.png. Ergebnis für. Deming's Theory of Management. Ergebnis für. Ergebnis für. Ergebnis für. Ergebnis für. Ergebnis für. My Accounting Learning: March 2009. Accounting Foundations. Online-Verwaltungslexikon - Wissen für gutes öffentliches Management. Cash Flow - Online-Verwaltungslexikon.