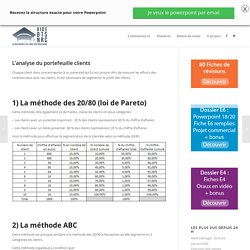

01. Analyse du portefeuille clients - BTS NRC. Chaque client dans une entreprise à un potentiel qui lui est propre.

Afin de mesurer les efforts des commerciaux avec ces clients, ils est nécessaire de segmenter le profil des clients. 1) La méthode des 20/80 (loi de Pareto) Cette méthode, dite également loi de Pareto, classe les clients en deux catégories : – Les clients avec un potentiel important : 20 % des clients représentent 80 % du chiffre d’affaires; – Les clients avec un faible potentiel : 80 % des clients représentent 20 % du chiffre d’affaires. Voici la méthode pour effectuer la segmentation de la clientèle selon la méthode 20/80 2) La méthode ABC Cette méthode est presque similaire à la méthode des 20/80 à l’exception qu’elle segmente en 3 catégories les clients. Cette méthode s’applique à condition que : – La catégorie A : les clients à fort potentiel représentent 20 % des clients totaux pour 80 % du chiffre d’affaires; – La catégorie B : les clients « moyens » représentent les 30% suivants pour 15 % du chiffre d’affaires;

La référence en comptabilité et gestion financière. Le bilan comptable : composition et lecture. Le bilan comptable, obligatoire pour la plupart des entreprises, est un élément très important des comptes annuels.

II représente l’état du patrimoine de l’entreprise à la date de son établissement. Pourtant, il est parfois mal compris ou pas analysé par les chefs d’entreprise, c’est pourquoi nous allons dans cet article expliquer ce que l’on retrouve dans un bilan comptable et comment procéder à sa lecture. 1. Les éléments du bilan comptable Le bilan comptable comporte les éléments actifs (situés dans la colonne de gauche) et passifs (situés dans la colonne de droite) de l’entreprise.

On y retrouve les grandes masses suivantes : les immobilisations, les créances et les dettes de l’entreprise, la trésorerie et les capitaux propres. 2. On retrouve à l’actif du bilan les principaux postes suivants : Les immobilisations avec les valeurs brutes, les amortissements et les valeurs nettes. 3. Ensuite, on retrouve essentiellement au passif du bilan : 4. 5 Qualités pour Être un Bon Comptable. Les bases de la comptabilité. Vous trouverez ici toutes les méthodes et techniques comptables, de l’enregistrement des opérations courantes à l’analyse comptable en passant par les flux de trésorerie, les documents de synthèses, la consolidation etc… A quoi sert la comptabilité ?

La comptabilité est une matière essentielle permettant d’obtenir une image sincère et fidèle de l’entreprise. La comptabilité sert notamment à la gestion de l’entreprise, de manière quotidienne avec la gestion de la trésorerie par exemple ou de manière plus globale grâce à la budgétisation…. La comptabilité générale offre une base essentielle à l’établissement du résultat fiscal et à la justification des différentes assiettes d’imposition (TVA, taxes sur les salaires, taxe professionnelle, impôt sur les bénéfices etc.).

Enregistrement d'une vente. Lorsqu’une société effectue une vente de produits finis, de marchandises ou même de prestations de service, elle doit enregistrer au crédit un produit en utilisant un compte de la classe 7.

Cet enregistrement se fait à la date d’émission de la facture adressée au client. Les ventes de marchandises, sont des biens revendus en l’état, et doivent être enregistrées dans les comptes ou sous-comptes du 707. Ventes de marchandisesLes ventes de produits finis, sont des biens qui ont été transformés ou fabriqués par l’entreprise elle-même, et doivent être enregistrées en 701. Ventes de produits finisLes prestations de services sont à enregistrer en 706. Comptabiliser les ventes. Voyez aussi les pages : Comptabiliser les factures d'achats (dans une structure non assujettie à la TVA) L'enregistrement comptable des factures d'achat Comptabiliser les dons et cotisations L'enregistrement comptable des salaires Comptabiliser les acquisitions d'immobilisations (dans une structure non assujettie à la TVA) L'enregistrement des factures de vente est " symétrique " à celui des factures d'achat.

C - III - 3.1 Enregistrer une facture de vente : Schémas comptables. BTS CG1 PROCESSUS 1. Processus 1. Sénario PROCESSUS 1. Les journaux comptables. Pour tenir une comptabilité, il convient de mettre en place des journaux comptables, avec obligatoirement un journal général qui constitue le support légal de la comptabilité.

La plupart des entreprises utilisent pour des raisons pratiques plusieurs journaux comptables (appelés journaux auxiliaires) qui sont ensuite centralisés dans le journal général (appelé journal centralisateur) : journal des achats, journal des ventes, journal de banque, journal de caisse… 1. Composition des journaux comptables Les journaux comptables comportent obligatoirement les informations suivantes : date de l’opération comptabilisée,comptes mouvementés par l’écriture comptable,libellé de l’écriture comptable,montants de l’opération comptabilisée. 2.

Les colonnes prévues pour l’inscription des montants sont au nombre de 2 : la colonne des débits,et la colonne des crédits. Nous reviendrons dans un prochain article sur la notion de débit et de crédit. 3. A.